[삼성전자 vs SK하이닉스] HBM이 보여준 현실, PIM이 가져올 미래③2024년 3파전 예고, 패키징 기술 향상 관건

김도현 기자공개 2024-02-08 13:03:07

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2024년 02월 07일 10:12 thebell 에 표출된 기사입니다.

HBM 시장 역시 메모리 강자인 삼성전자와 SK하이닉스가 주도하고 있다. 다만 기존 구도와 다른 점은 '순위'다. SK하이닉스 한발 앞서고 삼성전자가 추격하는 양상이다. 말 그대로 '신선한 충격'이다. 이 분위기를 이어가려는 SK하이닉스와 원상복구를 원하는 삼성전자 간 대결의 막이 올랐다. 마이크론까지 가세하면서 경쟁은 점입가경이다.

◇'AI 반도체 짝꿍' HBM, D램 내 비중 '9%→18%' 전망

시장조사기관 트렌드포스에 따르면 전 세계 HBM 시장 규모는 2023년 39억달러(약 5조2000억원)에서 2027년 89억달러(약 11조8000억원)로 커질 전망이다. 최근 김춘환 SK하이닉스 부사장은 "2026년까지 연평균 성장률이 40% 이상일 것"이라고 말했다.

기대를 한몸에 받고 있는 HBM은 여러 개 D램을 실리콘관통전극(TSV) 기술로 쌓아 만드는 고부가 메모리다. TSV는 수천개의 미세 구멍을 뚫어 위아래 칩을 수직 관통하는 전극으로 연결하는 패키징 방식이다.

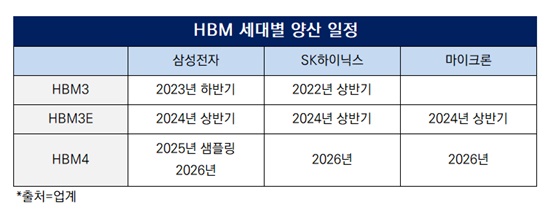

1세대(HBM)-2세대(HBM2)-3세대(HBM2E)-4세대(HBM3)-5세대(HBM3E)-6세대(HBM4) 순으로 개발되고 있다.

HBM은 3세대까지 큰 주목을 받지 못했지만 챗GPT발 AI 확산으로 위상이 달라졌다. 초거대 AI 특성상 데이터 사용량이 급증하면서 동시 처리해야 할 작업이 많아져 병렬 연산에 능한 그래픽처리장치(GPU)가 부각됐다. 이때 대역폭이 넓어 한 번에 많은 데이터를 빼낼 수 있는 HBM이 단짝으로 자리 잡은 것이다.

당초 HBM 역시 삼성전자가 주도해왔다. 다만 응용처가 마땅치 않자 삼성전자 내부에서는 HBM에 보수적으로 접근한 것으로 전해진다. 이때 전반적인 일정이 밀리고 고객과의 접점이 줄었다는 후문이다. HBM3 개발 과정에서 일부 차질을 빚은 것도 한몫했다.

반면 SK하이닉스는 엔비디아 등과 밀접하게 교류하면서 HBM 개발을 밀어붙였고 결과적으로 경쟁사보다 약 1년 먼저 HBM3 양산에 돌입했다. HBM3을 선점한 SK하이닉스는 가격협상력에서도 삼성전자보다 우위를 보인 것으로 파악된다.

반도체 업계 관계자는 "초반에 물량을 확보하면 가격을 주도적으로 정할 수 있게 된다. 후발주자는 최소 10% 정도의 단가 인하가 불가피할 것"이라고 설명했다.

엔비디아의 AI용 GPU 수요가 빠르게 늘면서 HBM도 존재감이 급격하게 커졌다. 시장조사기관 옴디아는 전체 D램 시장에서 HBM 비중이 지난해 9%에서 올해 18%로 상승할 것으로 전망했다.

상대적으로 비중이 작아 HBM에 덜 신경썼던 삼성전자는 올해 HBM 투자를 본격화한다. 메모리 시설투자액(CAPEX)을 HBM에 몰아주면서 생산능력(캐파)을 전년 대비 2.5배 늘릴 방침이다. SK하이닉스도 작년보다 HBM 캐파를 2배 증대해 대응한다.

여기에 3인자로 여겨지는 마이크론도 합류한다. 마이크론은 HBM3를 건너뛰고 HBM3E로 직행하는 승부수를 띄웠다. 1~2위 회사와의 기술 격차를 최소화해 고객 확보에 나서겠다는 계획이다. HBM 주문이 워낙 많아 이미 3사의 올해 HBM 생산분 판매는 마감된 상태다.

이제 3개 업체가 같은 방향으로 가는 만큼 승부는 기술력에서 판가름날 것으로 보인다. 현시점에서 SK하이닉스는 'MR-MUF(Mass Reflow Molded Underfill)', 삼성전자와 마이크론은 'TC-NCF(Thermo Compression Non Conductive Film)'라는 패키징 기술을 활용한다.

MR-MUF는 내부 공간 전체에 열을 가해 납땜을 진행하고 칩 사이에 체 형태의 보호재를 넣어 공백을 채우는 방식이다. TC-NCF는 비전도성 접착 필름을 칩 사이에 넣고 위에서부터 열 압착을 가하는 본딩 공정으로 마무리하는 방법이다. MR-MUF가 TC-NCF 대비 선행 기술로 여겨지나 삼성전자는 첨단 NCF 소재를 적용해 간극을 없앴다는 설명이다.

HBM4부터는 솔더볼이나 범프 등 연결 소재 없이 칩과 칩을 붙이는 '하이브리드 본딩' 도입 가능성이 제기된다. 각사 전략이 갈리거나 겹칠 수 있는데 패키징 고도화 여부에 따라 3파전이 2파전 또는 독주 체제로 전환될 수 있다.

◇'똑똑한 메모리' PIM 탄생, 삼성의 반격 카드

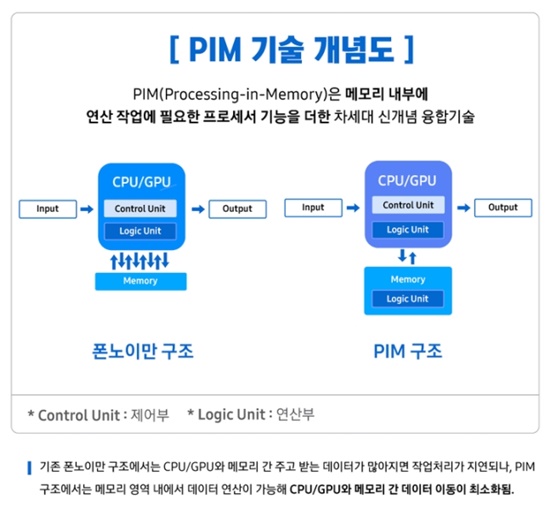

앞서 언급한 대로 CPU와 GPU가 방대한 데이터를 처리해야 하기 때문에 과부하 우려가 커진 상황이다. 이에 메모리 제조사는 HBM을 넘어 프로세싱 인 메모리(PIM)라는 신제품 개발에 착수했다.

PIM은 D램에 연산이 가능한 프로세서 기능을 더한 반도체다. 통상 메모리와 프로세서가 완전히 분리돼 두 칩간 데이터가 오가는 과정에서 병목 현상이 잦았다. 이를 어느 정도 해소할 수 있도록 메모리가 간단한 연산을 대신해주는 개념이 등장한 것이다.

삼성전자는 HBM와 PIM을 더한 HBM-PIM, SK하이닉스는 그래픽 D램에 PIM 기술을 적용한 GDDR6-AiM 등을 내놓은 바 있다. 삼성전자는 실제로 AMD GPU에 해당 제품을 탑재하는 등 경쟁사 대비 앞선 것으로 평가받는다. HBM-PIM 활용 시 기존 GPU 가속기 대비 평균 성능 2배 증가, 에너지 소모 50% 감소가 기대된다.

PIM은 아직 완전치 않아 HBM처럼 본격적으로 투입되기까지는 시간이 필요하다는 분석이 지배적이다. AI 열풍이 당분간 꺼지지 않을 전망이어서 PIM이 언제부터 제대로 된 역할을 맡을지가 관건으로 꼽힌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김도현 기자의 다른 기사 보기

-

- [2024 이사회 평가]'HBM 기대감' 테크윙, 독립성 없는 이사회

- LGD 인사 키워드 '안정', 다음 기약한 정철동 사장

- [한국 반·디·배 할퀴는 중국]붉게 물든 폴더블·TV 공급망, 국내 기업 '적색경보'

- [CAPEX 톺아보기]LG이노텍, 애플 공급망 재편 본격화에 '긴축 재정' 돌입

- [한국 반·디·배 할퀴는 중국]'레드 디스플레이' 공습, 삼성·LG마저 흔들린다

- 엠케이전자, '실리콘 음극재' 안정성 높이는 특허 등록

- [Company Watch]픽셀플러스, 전방산업 부진 이겨내고 '흑자전환'

- '20조 투입' 삼성, 반도체 태동지 기흥서 반전 모색

- [한국 반·디·배 할퀴는 중국]늘어나는 '메이드 인 차이나', 설 길 잃은 토종기업

- 'HBM 살려라' 삼성, 한·일 반도체 R&D 거점 가동