[CFO는 지금]"현대제철 저평가 이유 무엇인가" 김광평 전무 대답은최근 주총서 낮은 성장성과 수익성, 높은 부채비율 등 답해…"연내 주주환원책 발표"

양도웅 기자공개 2024-04-08 08:18:24

[편집자주]

기업의 최고재무책임자(CFO)들의 역할과 책임이 커지는 '지금' 그들은 무슨 일로 바쁘게 움직이고 있을까. THE CFO가 현재 CFO들이 맞닥뜨린 이슈와 과제, 그리고 대응 전략은 무엇인지 살펴본다.

이 기사는 2024년 03월 28일 14:49 THE CFO에 표출된 기사입니다.

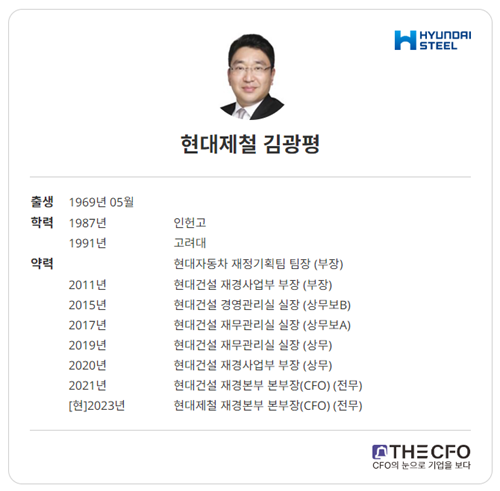

현대제철 이사회는 김 전무를 사내이사로 추천하면서 "현대건설에서 탁월한 리스크 관리능력을 발휘해 조직의 효율적인 자금 운용으로 재무 건전성을 높이는 데 크게 기여한 경험이 있다"며 "당사 이사회의 재무 관련 의사결정시 전문성 제고에 기여할 것으로 기대한다"고 평했다.

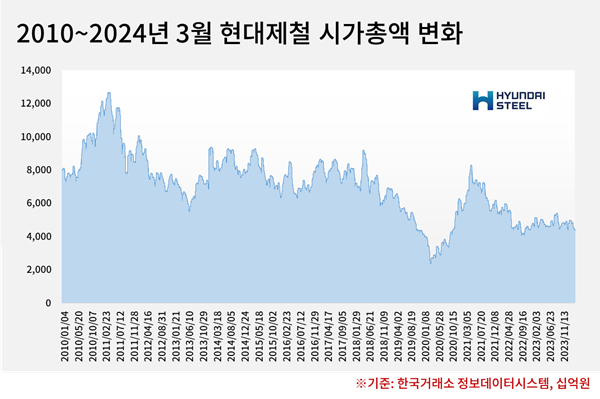

3년 임기를 시작하는 김 전무가 당장 마주한 문제는 현대제철의 떨어진 기업가치다. 현재 현대제철 주가는 3만원 초반대로 2010년 이후 가장 낮은 수준에 머물러 있다. 2010년 초반에 12조원을 넘어서기도 했던 시가총액은 4조원 초반대로 3분의 1 수준으로 줄어들었다. 현재 주가순자산비율(PBR)도 0.22배로 시장 기대감도 매우 낮은 상태다.

◇김광평 전무, 기업가치 낮아진 4가지 이유

이 문제는 김 전무가 사내이사로 선임된 최근 정기 주총에서도 공개적으로 언급됐다. 현대제철에 따르면 한 주주는 '저평가 이유가 무엇인지 궁금하고 주가 부양을 위한 정책을 발표할 계획이 있는지' 물었다. 이 물음에 답하는 건 최고재무책임자(CFO)인 김 전무의 몫이었다.

김 전무는 "철강 산업의 제한적인 성장성과 탄소중립 전환 부담으로 업종의 투자 매력도가 낮다"며 "경쟁사 대비 부채비율이 높은 영향으로 PBR이 낮다"고 밝혔다. 이어 그는 "수익성 개선을 통해 기업가치를 제고해나갈 계획"이라며 "고부가와 고강도 제품 개발을 지속적으로 해나갈 것"이라고 덧붙였다.

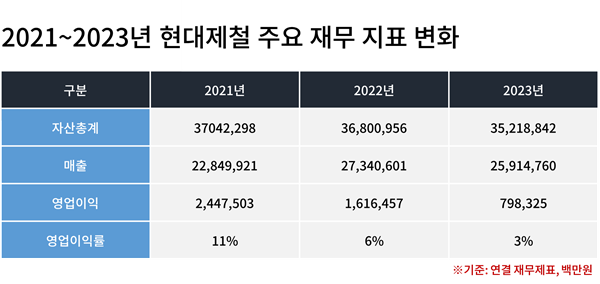

정리하면 김 전무가 생각하는 현대제철 PBR이 0.22배인 이유는 크게 네 가지다. 먼저 제한적인 성장성이다. 기업의 성장성을 평가하는 대표적 지표는 자산과 매출 성장률이다. 지난해 현대제철 자산과 매출 성장률은 각각 -4%, -5%로 역성장했다. 특히 자산은 2년 연속 줄어들었다.

두 번째는 탄소중립 전환 부담이다. 철강산업은 탄소배출 1위 산업으로 어떤 산업보다 친환경 설비 구축을 요구받고 있다. 이는 곧 대규모 설비 투자금이 '추가로' 필요하다는 뜻이다. 바꿔 보면 추가 설비 투자금 때문에 신사업 진출과 주가 부양을 위해 사용할 수 있는 현금의 양이 넉넉하지 않다는 뜻도 된다.

세 번째는 경쟁사 대비 높은 부채비율이다. 지난해 말 현대제철 부채비율은 81%로 전년 대비 11%포인트(p) 떨어지며 재무안정성이 향상됐다. 하지만 같은 시기 국내 1위 철강사인 포스코의 부채비율은 52%로 현대제철보다 29%p 낮다. 현금흐름 측면에서 봤을 때 높은 부채비율은 많은 이자비용으로 현금창출력을 떨어뜨린다.

마지막으로 낮은 수익성이다. 기업의 수익성을 평가하는 대표적 지표는 영업이익률이다. 지난해 현대제철 영업이익률은 3%로 전년 대비 3%p 떨어졌다. 2년 연속 감소했다. 낮은 수익성은 제품 경쟁력에 의구심을 갖게 한다. 제품 경쟁력이 낮으면 가격 협상에서 우위를 점하기 어렵고 낮은 마진율로 이어진다. 김 전무가 '고부가 제품 개발'을 언급한 배경으로 풀이된다.

◇배당 확대, 주주환원책에 담길까…기보유 자사주 소각도 대안

김 전무가 언급한 기업가치가 낮은 네 가지 이유는 곧 그가 다른 이사회 구성원들과 함께 풀어야 하는 숙제와 다름없다. 1년 전과 비교해 현대제철 이사회는 크게 변화했다. 대표이사가 안동일 사장에서 현대차 CFO 출신인 서강현 사장으로 바뀐 점을 포함해 전체 9명 가운데 4명이 새로운 인물로 바뀌었다.

현대제철은 연내 중장기 주주환원 정책도 내놓을 계획이다. 김 전무는 "정부의 밸류업 프로그램에 발맞춰 중장기 투자와 수익성 및 재무구조 개선을 고려한 균형잡힌 배당 정책 수립을 추진해 나갈 계획"이라며 "투자자 예측 가능성 개선을 위한 향후 3년에 대한 배당 정책 등을 금년내 발표해 추진하겠다"고 밝혔다.

단 탄소중립을 위한 대규모 투자와 낮은 수익성 등을 고려하면 배당규모를 크게 늘리는 계획을 세우기는 쉽지 않을 것으로 관측된다. 현대제철은 최근 3년간 동일한 금액(주당1000원)을 배당했다. 따라서 보유 중인 자사주 190만46주(약 590억원 규모)를 소각하는 것도 우선 대안이 될 수 있다. 현금 지출 없이 주주환원 메시지를 던질 수 있다.

현대제철 관계자는 "최근 열린 주총에서 주주들과 대화하는 시간을 가진 건 우리의 주주친화 정책 중 하나"라며 "앞으로 그러한 모습을 지속해서 보여주기 위해 노력할 것"이라고 설명했다. 이 관계자는 "올해 발표할 주주환원 정책에는 배당 확대 등의 내용이 담길 것으로 보인다"고 덧붙였다.

김 전무는 과거 현대건설 재경본부장으로 있을 때 3개년 주주환원 정책 수립에 참여한 바 있다. 현대건설은 현대차그룹 12개 상장사 가운데 현대모비스와 함께 상세한 주주환원 정책 설명으로 잘 알려져 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사