[여전사경영분석]현대카드, 내실경영 전략 효과…최고 건전성에 실적도 개선업계 유일 0%대 연체율…'충당금 쇼크' 피했다

이기욱 기자공개 2024-04-03 14:05:35

이 기사는 2024년 04월 02일 14:51 thebell 에 표출된 기사입니다.

충당금 부담도 자연히 줄어들었고 이는 전년 대비 실적 개선의 기반이 됐다. 애플페이와 해외 특화 프리미엄 카드의 시너지 효과로 해외 결제 부문에서도 뚜렷한 성장세를 보이고 있다. 본업 중심의 안정적인 성과를 지속 창출할 수 있을 것으로 기대된다.

◇지난해 순익 2651억원…고금리 악재 불구 전년 대비 4.3% 증가

현대카드가 지난 1일 공시한 '2023년도 사업보고서'에 따르면 현대카드는 지난해 총 2651억원의 순이익을 시현했다. 이는 전년(2540억원) 대비 4.3% 증가한 수치다. 자회사 매각 일회성 요인이 발생한 롯데카드를 제외하고 전년 대비 실적 개선에 성공한 카드사는 현대카드가 유일하다.

영업이익도 3153억원에서 3501억원으로 11% 증가했다. 순익 기준으로는 롯데카드(3679억원)에 밀려 업계 5위에 머물렀지만 영업이익은 롯데카드(2320억원)를 크게 앞서며 4위를 지켰다.

현대카드 역시 카드업계 공통 악재에서 자유로울 수 없었다. 고금리 장기화의 영향으로 현대카드의 이자비용도 크게 증가했다. 지난해 현대카드 이자비용은 5682억원으로 전년(4037억원) 대비 40.7% 늘어났다. 이는 신한카드(33%)와 삼성카드(12.2%), KB국민카드(38%) 등 경쟁사에 비해 높은 증가율을 보였다.

영업수익은 3조162억원에서 3조2248억원으로 6.9% 증가하는 데 그쳤다. 전체 수익 증가폭(2086억원)이 이자비용 증가액(1645억원)을 조금 상회하는 수준이다.

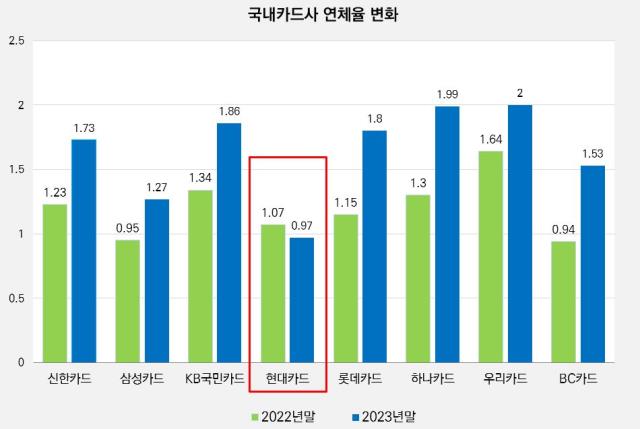

그럼에도 현대카드가 호실적을 거둘 수 있었던 배경에는 우수한 건전성 관리 능력이 있었다. 지난해말 기준 현대카드의 연체율은 0.97%로 전년말(1.07%) 대비 0.1%포인트 낮아졌다. 국내 8개 카드사 중 현대카드만이 유일하게 연체율 개선에 성공했다.

0%대 연체율을 기록 중인 곳도 현대카드가 유일하다. 고정이하비율 역시 0.69%에서 0.66%로 0.03%포인트 낮아졌다. 총 고정이하 채권 규모 자체가 1489억원에서 1425억원으로 소폭 감소했다.

현대카드는 0%대 건전성 관리에 힘입어 타 경쟁사들과 달리 '충당금 쇼크'를 피할 수 있게 됐다. 지난해 총 충당금 전입액은 4530억원으로 전년(4323억원) 대비 4.8% 늘어나는데 그쳤다. 같은 기간 신한카드와 삼성카드, KB국민카드는 충당금 전입액이 각각 57.8%, 62.8%, 65.2%씩 늘어났다.

◇2년새 카드대출 취급액 24.2% 감소…신용판매는 34% 늘어

현대카드는 본격적인 고금리 시대가 시작되기 전인 2022년부터 선제적 리스크관리에 나섰다. 단기카드대출(현금서비스)이나 장기카드대출(카드론) 등 고수익성 상품에 대한 수요가 많았던 시기였지만 현대카드는 오히려 대출 영업을 줄여나갔다.

2021년 5조6177억원이었던 현금서비스 취급액은 이듬해 5조1284억원으로 8.7% 줄어들었고 지난해 4조4993억원으로 12.3% 감소했다. 카드론 취급액 역시 2021년 7조5301억원에서 2022년 6조2768억원, 지난해 5조4654억원으로 지속 감소했다. 전체 카드 대출 취급액은 2021년 13조1478억원에서 9조9647억원으로 24.2% 감소했다.

대신 현대카드는 본업인 신용판매 영업에 역량을 집중했다. 2021년 111조9346억원이었던 신용판매 취급액(국내 회원 기준)은 이듬해 131조3664억원으로 17.4% 증가했다. 지난해 취급액은 150조1573억원으로 전년 대비 14.3% 늘어났다. 일시불이 126조4244억원, 할부가 23조7329억원으로 나타났다. 2021년 대비 증가율은 34.1%에 달한다.

지난해 국내 최초로 도입된 애플페이 흥행 등에 힘입어 개인신용판매 점유율도 업계 2위까지 올라섰다. 전체 수익에서 카드수익이 차지하는 비중은 2021년 46.9%에서 지난해 50.6%로 3.7%포인트 확대됐다. 반면 이자수익이 차지하는 비중은 40.9%에서 38.8%로 2.1%포인트 축소됐다.

현대카드는 올해에도 고수익성 상품보다는 신용판매 위주의 내실경영 전략을 펼칠 것으로 전망된다. 애플페이와 아멕스카드 등 해외특화 프리미엄 상품의 시너지로 해외결제 실적도 전년 대비 74%(1조1666억원) 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Musical Story]기업은행, <디어 에반 핸슨> 투자 나선 배경은

- [One Source Multi Use]다크호스 <선재 업고 튀어>의 '생명 연장'

- [One Source Multi Use]넥슨 사로잡은 <템빨>, 웹툰 넘어 게임으로

- 하이브-민희진 분쟁 장기전으로, 법정공방 쟁점은

- 미술시장 호황기의 시작점

- 라인게임즈, 슈퍼어썸 투자 '협업→혈맹'

- [도전 직면한 하이브 멀티레이블]빅히트뮤직, BTS 업고 하이브 캐시카우로

- [기업 & 아트]저변 넓힌 국내 클래식 음악...한화의 '힘'

- [게임사 캐시카우 포커스]컴투스 <서머너즈 워>, 다가올 10년 준비한다

- [클래식 뉴 웨이브]'클래식 아이돌' 조성진·임윤찬 신드롬

이기욱 기자의 다른 기사 보기

-

- 농협금융지주, 임추위에 집중된 권한…비상임이사 주도권 불가피

- [2금융권 연체 리스크]비카드 늘린 롯데카드…고위험 자산 관리 과제

- 농협금융, 수익성 높였지만 홍콩ELS 악재에 실적 '뚝'

- [이사회 모니터/농협금융지주]전 농협중앙회 이사, 사외이사 선임…강호동 회장과 인연

- [2금융권 연체 리스크]하나카드, 실적 선방 반작용…연체율 상승 속도 최고

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- [금융지주 해외은행 실적 점검]'동병상련' 농협·대구은행 미얀마 법인…회복 시동

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'