[K-배터리 파이낸스 분석]SK온의 묘수, '현금 많은 자회사와 합병설'…엔무브 외 후보는[셀]①영업현금흐름 우수하지만 이해관계 다수, 100% 자회사 SK에너지는?

박기수 기자공개 2024-04-30 08:22:11

[편집자주]

광풍이 몰아쳤던 2020년대 초반을 지나고 국내 배터리 사업은 새로운 국면에 접어들었다. 유럽, 미국 등에서 전기차 수요가 감소하고 이에 배터리 관련 기업들의 수익 전망이 전보다 어두워졌다. 손익의 악화는 부정적이지만 '이보 전진'을 위한 성장통일 수도 있다. THE CFO는 2024년 현재 한국 배터리 밸류체인에 속한 기업들의 재무 현주소와 향후 과제를 짚는다.

이 기사는 2024년 04월 22일 15시27분 THE CFO에 표출된 기사입니다

밸류에이션은 기업에 놓인 시험대다. 자산 가치와 더불어 수익 가치를 인정받아야 하는데 미래 수익 창출이야 예측의 범위라고 해도 적어도 현재 시점에서 상각전영업이익(EBITDA)이 흑자가 나와줘야 한다. 그래야 미래의 현금창출 정도를 긍정적으로 예측해 높은 몸값을 인정받게 된다. SK온이 IPO 시점을 쉽게 결정하지 못하는 이유도 여기에 있다.

SK온의 현재 현금창출력과 무관하게 투자자들과 약속한 기업공개(IPO) 시점은 2026년이다. 2년 뒤에도 상황 반전이 힘들다고 생각했을까. 이노베이션의 '캐시카우'인 SK엔무브와의 합병은 상장 과정에서 수익가치 인정을 받기 위한 묘수일 수 있다.

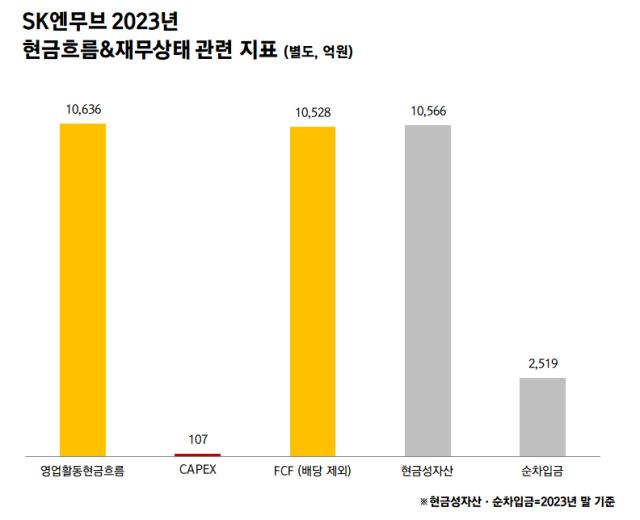

◇현금 많고 잘 벌고 투자 적은 엔무브, 걸림돌도 있다

SK엔무브는 SK이노베이션의 주요 자회사들 중에서도 현금흐름이 우수한 편에 속하는 회사다. 작년 말 기준 보유 현금도 많다. 또 영위하는 산업(윤활유업) 특성 상 자본적지출(CAPEX)이 크지 않다는 특징도 있다.

SK엔무브의 작년 별도 기준 영업활동현금흐름은 1조636억원이다. 반면 자본적지출은 107억원에 불과했다. 1조원이 넘는 잉여현금흐름에서 주주 배당으로 6170억원을 지급했다.

이런 실적은 비단 작년 뿐만이 아니다. 3년 평균으로 봐도 SK엔무브는 영업활동현금흐름으로 6577억원이라는 견조한 숫자를 뽑아냈다. CAPEX 투자는 3년 평균 181억원에 불과하다. 잉여현금흐름(배당 제외) 3년 평균은 6396억원이다. 견조한 현금흐름에 투자에 돈 쓸 일 없는 SK엔무브가 SK온의 합병 고려 대상으로 거론된 배경이다.

그러나 두 회사의 합병은 쉽게 이뤄지기 힘든 구조다. 두 회사가 모두 SK이노베이션의 100% 자회사라면 당장 내일이라도 합병이 가능하겠지만 SK온과 SK엔무브 모두 외부 투자자들이 있다. SK온은 보통주 전환권을 가진 외부투자자들이 있고, SK엔무브의 지분 40%는 사모펀드인 IMM프라이빗에쿼티(IMM PE)가 들고 있다.

양 사 합병을 위해서는 각 사의 주주들을 설득해야 한다. 예를 들면 IMM PE는 투자 계약에 따라 순이익 90%를 배당받기로 했는데, 순손실을 내고 있는 SK온과 합병하면 배당수익률이 낮아질 가능성도 있다. SK온 주주 입장에서도 석탄 사업인 윤활유업을 영위하고 있는 SK엔무브와의 합병을 꺼릴 수도 있다. 어려운 문제다.

배터리 밸류체인에 속해 있는 SK아이이테크놀로지(SKIET)와의 결합도 생각해볼 수 있지만 이는 더 어려운 문제다. SKIET는 상장사로 주주의 수가 훨씬 많고 이해관계도 복잡하다. 또 SKIET는 최근 고정비 이슈로 자체 수익성을 챙기기도 바쁜 상황이다.

◇100% 자회사 SK에너지는

비상장이면서 이해관계가 적고, 영업현금흐름이 많으면서도 자체 CAPEX가 적어 잉여현금이 많은 기업이 또 다른 합병 후보가 될 수 있다. SK이노베이션 자회사들 중에서는 SK에너지가 이에 해당한다.

SK에너지는 SK이노베이션이 지분 100%를 쥐고 있는 정유사다. SK이노베이션 자회사들 중에서도 덩치가 큰 회사다. 작년 말 연결 자산총계는 19조2957억원, 연결 매출은 43조6255억원이다. 자산총계는 SK온(33조2507억원)에 비해 적다. 다만 매출은 SK온의 매출인 12조8972억원보다 3배 이상 많다.

SK에너지의 작년 별도 영업활동현금흐름은 3조3235억원으로 SK이노베이션 자회사들 중 가장 많았다. CAPEX는 4669억원으로 잉여현금흐름은 2조8566억원이었다. 작년을 비롯해 최근 3년 간 배당금지급도 없었다. 보유 현금은 무려 4조205억원이다. SK에너지는 순차입금도 마이너스(-)다. 작년 말 기준 6467억원의 순현금을 보유 중이다.

다만 정유사인 만큼 정제마진에 따라 수익성과 현금흐름이 널뛰는 측면은 있다. 그러나 3년 평균으로 범위를 좁히면 숫자가 우수하다. 3년 평균 영업현금흐름은 1조3562억원이다. 잉여현금흐름은 9983억원이다. 3년 평균 CAPEX 지출은 3578억원에 불과했다.

그러나 아무리 100% 자회사인 SK에너지와의 합병도 쉽지 않은 일이다. SK온 투자자들을 비롯해 SK이노베이션 주주들도 설득해야 한다. SK이노베이션 주주들은 SK온이 상장할 때 이노 주식을 SK온 주식으로 교환해주겠다는 회사의 약속을 받았다. 사실상 현재 SK이노베이션 주주의 일부 혹은 대부분은 미래 SK온 주주들인 셈이다.

SK이노베이션 관계자는 "SK엔무브와의 합병은 여러 카드 중 하나이고 다른 자회사와의 합병 시나리오를 포함해 구체적으로 정해진 사안은 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- IPO 포석 깐 세아윈드, RCPS 지속 발행 배경은

- [KAI 밸류업 점검]지배구조 준수율 70% '재진입' 목표, 중점개선 항목 '주주'

- [SK이노 에너지 전초기지 베트남]글로벌 재생에너지 파이프라인 2030년까지 '2배 이상' 확대

- [SK이노 에너지 전초기지 베트남]“바람만으로 20만가구 전력공급”...SK E&S 최초·최대

- [이해진의 복귀, 네이버의 큰 그림]AI 기술 내재화, 반도체까지 키운 '꿈'

- [Company Watch]일진전기, 재무 체력 키우고 신사업 ‘질주’

- [IR Briefing]삼성생명, 자본비율 감소에도 주주환원 목표 '이상 무'

- [IR Briefing]한화생명, CSM 잔액 9조 하회…연 2조 목표는 "이상무"

- [우리금융 인사 풍향계]'동양 성대규·ABL 곽희필' CEO 내정, 신한라이프 모델 따른다

- [Policy Radar]해킹 2차피해 막는다…보안책임 CEO까지 확대

박기수 기자의 다른 기사 보기

-

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도

- [비용 모니터]원가 부담 덜어낸 삼성SDI, 실적 회복 추진력 얻었다

- [저평가 시그널: PBR 0.3]삼천리, 쌓이는 현금에도 0.1~0.2배 박스권