'든든한' 한국타이어 곳간, 인수자금 문제없을까 작년 말 현금 보유랑 2조6000억, 쓸 때 다 쓰고도 투자 여력 충분

조은아 기자공개 2024-05-07 09:13:57

이 기사는 2024년 05월 03일 19:11 thebell 에 표출된 기사입니다.

그간 보장된 시장 지위에도 원매자를 찾기 어려웠던 가장 큰 배경으로 한온시스템의 높은 가격이 꼽혀왔는데 한국타이어는 거침없이 2조원에 가까운 가격을 제시했다. 배경엔 역대급 실적을 바탕에 둔 대규모 현금동원력이 있다.

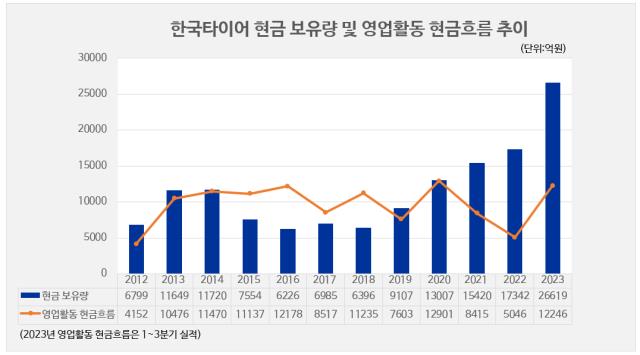

한국타이어의 현금(단기금융상품 포함) 보유량은 지난해 말 기준 2조6619억원이다. 2022년과 비교하면 1년 만에 53%나 늘었다. 2012년 9월 한국타이어월드와이드(현재 한국앤컴퍼니)의 타이어사업부문이 분할돼 한국타이어가 설립된 이후 곳간이 가장 든든해진 시기다.

지난해 한국타이어는 매출 8조원대, 영업이익 1조3000억원대 실적을 올려 창립 이래 최대 실적을 기록했다. 이같은 실적은 그대로 현금 유입으로 이어졌다.

지난해 한국타이어의 연결기준 영업활동현금흐름은 1조9731억원으로 전년 대비 291%(1조4686억원) 증가했다. 영업활동현금흐름은 말 그대로 기업이 사업 결과로 실제 벌어들인 현금을 말한다. 현금창출력을 평가할 때 사용하는 대표적 항목이다.

특히 차입금 상환, 배당 확대, 생산시설 증설 등 쓸 때 다 쓰고도 1조7000억원을 M&A에 투입할 여력이 있었다는 점이 눈에 띈다.

한국타이어는 지난해 채무 감축에 9254억원을 썼다. 특히 단기차입금과 사채 상환에 많은 현금을 지출했다. 지난해 말 부채비율은 33%로 전년 동기 대비 9%포인트(p), 차입금의존도는 15%에서 9%로 6%p 떨어졌다. 재무안정성이 더욱 향상됐다.

채무 감축에 1조원 가까운 현금을 지출했음에도 배당을 늘릴 여력도 있었다. 올해 주당배당금 1300원을 결정했는데 한국앤컴퍼니와 인적분할한 이후 최대치다.

해외 생산시설 증설에도 많은 돈이 들어가고 있다. 한국타이어는 미국 공장과 헝가리 공장에 2026~2027년까지 합계 약 2조8000억원 규모의 투자를 추진하고 있다. 글로벌 생산능력을 확충하고 현지 시장 공략에 속도를 내기 위해서다.

올해 역시 지난해와 비슷한 역대급 실적이 전망된다는 점도 한국타이어가 통크게 베팅할 수 있었던 배경으로 꼽힌다. 한국타이어는 1분기 영업이익 3987억원을 냈는데 전년 동기 대비 무려 108.8% 증가한 수치다. 올해 추가적인 매출 성장 및 두 자릿수 영업이익률 유지를 목표로 세웠뒀는데 지금까지의 분위기를 볼 때 합격점을 받아들 것으로 전망된다.

전기차 타이어와 고인치 타이어 등 단가가 높은 고부가가치 타이어 수요가 꾸준하게 늘어나고 있고 영업환경도 우호적이다. 수출 비중이 높은 편인데 원·달러 환율이 고공행진을 이어가고 있고 물류비 역시 정상화 단계에 접어들었다. 전반적으로 원자재 가격 역시 안정되는 추세다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 상장사 매물 분석]'투믹스 지분 70% 확보' 수성웹툰, 우회상장 가능성은

- [i-point]에스넷시스템, '쌍용레미콘 통합정보시스템' 전환 지원

- [i-point]아이티센 지원 '라잇웨잇', 중기부 '팁스' 최종 선정

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과

조은아 기자의 다른 기사 보기

-

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [양종희호 KB 1년 점검]난세의 리더십, 치세의 리더십

- [반환점 돈 진옥동 체제]'소기의 성과' 남긴 정도경영, '진심' 통했다

- [2024 이사회 평가]대한유화, 충실한 정보공개로 '정보접근성' 호평

- [2024 이사회 평가]대웅, 이사회 '구성'은 아쉽지만 경영성과 고점 '눈길'

- [2024 이사회 평가]율촌화학 부진한 경영성과…참여도는 '선방'

- [반환점 돈 진옥동 체제]톱티어 부족한 '비은행'…전략 마련 고심

- [반환점 돈 진옥동 체제]제2의 '베트남' 찾을 수 있을까

- 미국 증권사 인수한 한화생명…자산운용 시너지 겨냥

- [반환점 돈 진옥동 체제]높은 주가 상승률…'의지'가 '타이밍'을 만나면