[Red & Blue]'4월 최고점' 찍은 제이앤티씨, 상승세 반납하나최대 시총 기록 후 주춤, 하반기 '유리기판' 세몰이 포부

조영갑 기자공개 2024-05-30 09:02:34

[편집자주]

"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

이 기사는 2024년 05월 27일 15시25분 thebell에 표출된 기사입니다

3D 커버글라스 제조사 제이앤티씨의 '기호지세'가 무섭습니다. 지난 4월 중순 창사 이래 최고점을 찍은 제이앤티씨를 두고, 업계에서는 호랑이 등에 올라탄 기세에 빗대고 있습니다. 그만큼 거칠 것이 없다는 이야기죠.

다만 4월 하순 이후에는 무서운 기세가 다소 꺾이면서 고점 대비 약 25% 가량 주가가 빠졌습니다. 통상 기업가치가 단기간에 치솟는 기업들은 이 시점에서 적정가치를 고민하기 시작합니다. 제이앤티씨의 적정가치는 얼마일까요? 5월 말 현재 제이앤티씨의 시가총액은 1조원을 넘어섰습니다.

제이앤티씨의 주가를 롱텀으로 펼쳐보면 최근의 상승세가 명확히 들어옵니다. 지난해 6월 7240원으로 52주 최저점을 기록한 제이앤티씨는 약 1년 만에 주가가 240% 가량 뛰며, 올해 제조 섹터의 기린아 중 하나로 평가받고 있습니다. 지난해 불황 싸이클의 장기화와 연말 대주주 주식 양도세 탓에 상승세가 장기간 밀리기도 했지만, 올 3월부터 본격적으로 급등 구간에 진입합니다.

2월 9920원을 찍은 주가는 조정기를 거쳐 3월 26일 1만2650원을 기록하더니 그때를 기점으로 무서운 기세로 치솟기 시작했습니다. 4월 19일까지 약 20일 간 84.5% 수준의 상승률을 보였습니다. 당일 제이앤티씨는 장중 2만3350원을 찍으며, 설립 이래 최고점을 찍습니다.

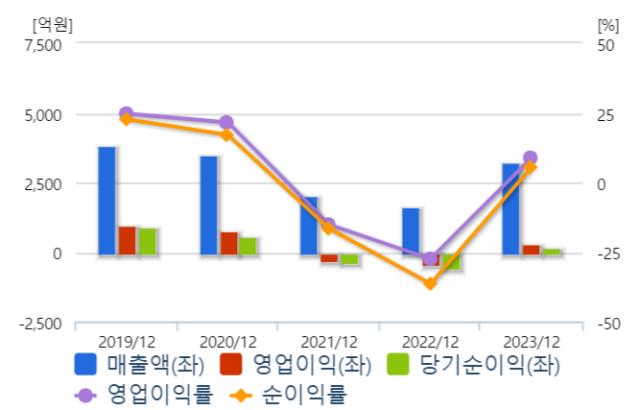

아무래도 3월 공시한 지난해 말 실적이 시장의 기대감을 증폭시킨 걸로 보입니다. 제이앤티씨는 화웨이 등 중화권 고객사, 글로벌 자동차 메이커향 PO(구매주문)이 급증하면서 지난해 매출과 영업이익 모두 급증했습니다. 2021~2022년 적자 기조를 이어가던 제이앤티씨는 지난해 말 매출액 3234억원, 영업이익 285억원으로 흑자전환에 성공했습니다. 영업이익률도 8.82%로 나쁘지 않군요.

◇Industry & Event

1996년 설립된 제이앤티씨는 국내 톱티어 커버글라스 전문 제조사입니다. 커버글라스는 모바일 디바이스 등 전자제품 외부에 탑재하는 강화유리죠. 유리면서 내구성이 우수해 충격과 열 등에 잘 견딥니다.

2014년 세계 최초로 3D 커버글라스를 개발한 이후 2015년 삼성전자 정식 밴더사 풀(pool)인 협성회에 선정, 사세를 키워 왔습니다. 2017년에는 LG디스플레이 밴더사로 신규 등록하면서 매출처를 확장하기도 했죠. 휴대폰 부품을 생산하는 강화유리 사업부와 커넥터 사업부로 구성돼 있습니다. 최대주주는 산업처리공정 제어장비 제조업을 영위하는 진우엔지니어링(64.58%)입니다.

불과 수년 전까지 제이앤티씨의 매출 포트폴리오는 비교적 단순했습니다. 최대 고객사인 화웨이 등에 모바일용 커버글라스를 공급하면서 매출의 상당 부분을 올렸습니다. 한때 70~80% 수준이었지만, 최근 몇년간 반도체 보안 관련 미국의 화웨이 제재가 본격화되면서 2022년 말 기준 스마트폰 커버글라스 부문의 매출비가 36% 수준으로 쪼그라 들었습니다. 매출 한파가 몰아닥친 셈이죠.

제이앤티씨에 기회가 다시 찾아온 무대는 역시 중국입니다. 지난해부터 미국의 무역제재에 대항, 중국 내에 이른바 '애국소비' 열풍이 불면서 화웨이가 정면으로 이 수혜를 받은 겁니다.

제이앤티씨에 기회가 다시 찾아온 무대는 역시 중국입니다. 지난해부터 미국의 무역제재에 대항, 중국 내에 이른바 '애국소비' 열풍이 불면서 화웨이가 정면으로 이 수혜를 받은 겁니다.때마침 출시한 화웨이의 신제품 모바일 제품 메이트60 관련 커버글라스 물량을 제이앤티씨가 전량 흡수하면서 매출이 복원된 거죠.

여기에 벤츠, 포르쉐, 루시드, 아우디, GM 등이 전장용 커버글라스 대형 발주를 잇따라 낸 것도 업사이드를 보탰다는 평가입니다. 사업보고서에 밝히고 있지는 않지만, 제이앤티씨의 관련 수주잔고는 1조원 이상으로 파악됩니다. 물론 이 물량이 100% 공급돼 매출 산입된다는 보장은 없습니다.

매출원이 다변화한 덕에 올 1분기 제이앤티씨는 역대급 매출을 기록했습니다. 연결 매출액 1271억원, 영업이익 318억원을 기록했군요. 영업이익률이 24.99%로 치솟은 게 눈에 띕니다. 단가가 높은 차량용 3D 커버글래스의 출하가 크게 늘어난 영향으로 보입니다. 순익률 역시 25.45%를 기록했습니다.

◇Market View

최근 발간된 증권사 리포트들은 모두 제이앤티씨의 성장세를 긍정적으로 평가하고 있습니다. 이달 14일 1분기 실적 발표와 맞물려 3곳의 증권사에서 일제히 리포트가 나왔습니다. 회사 자체의 성장성이 증권업계의 눈을 잡아 끈 결과일수도 있지만, 이 경우 보통 IR 파트가 애널리스트 네트워크를 잘 다진 결과로 볼 수도 있습니다.

이규하 NH투자증권 연구원은 '견조한 실적에 성장성까지 보유' 제하의 리포트에서 실적 증가세를 밝게 예측했습니다. 이 연구원은 리포트에서 "고객사 물량 확대와 제이앤티씨 자체의 수율 개선에 힘입어 1분기 어닝 서프라이즈를 기록했다"면서 "하반기까지 실적 증가세가 이어질 것"이라고 예측했습니다. 이 연구원은 매수를 추천하면서 주가 목표치를 2만5000원으로 제시했습니다.

권민규 SK증권 연구원 역시 1분기 실적을 톺아보는 리포트(1Q24 Review : 체급 성장)를 통해 제이앤티씨를 칭찬했습니다. 증량된 체급에 걸맞은 실적을 거뒀고, 2분기 성장 준비 구간을 거쳐 하반기 역시 성장 기대감이 크다는 내용입니다. 주가 목표치는 2만1500원을 제시했습니다.

박종선 유진투자증권 연구원 역시 '1Q24 Review: 역대 호황기 수준 실적 회복, 목표주가 상향' 리포트를 통해 2만3000원 수준의 주가 상향을 예측했습니다. 박 연구원은 "중국향 스마트폰 강화유리, 국내향 커넥터, 스마트워치 공급 확대로 큰 폭의 실적 성장에 성공했다"면서 "2분기 역시 제품 다양화 등을 통한 수익성 개선이 지속되면서 실적 성장세 이어질 것"이라고 내다봤습니다. 3곳 증권사 모두 현재의 주가가 제이앤티씨의 수익성을 대변하지 못하고 있다는 의견이네요.

◇Keyman & Comments

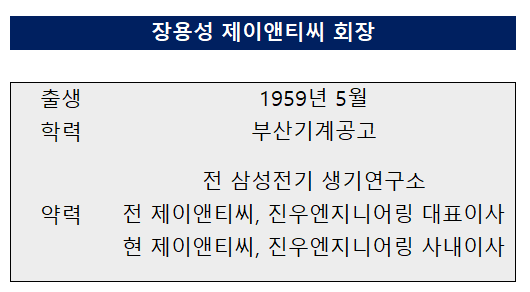

제이앤티씨의 키맨은 장상욱 회장과 장용성 대표입니다. 장 회장은 1959년 생으로 부산기계공고를 졸업하고, 삼성전기 연구소를 거쳐 1992년 제이앤티씨의 모회사 진우엔지니어링을 설립했습니다. 진우엔지니어링은 공장자동화 설비, 제조, 판매를 주요 사업으로 영위하는 회사입니다. 제이앤티씨 지분 64.58%를 쥐고 있네요.

1963년 생인 장 대표는 장 회장과 친족관계에 있는 경영인은 아닙니다. 삼성전자 전무, 위츠 사장을 거쳐 제이앤티씨의 강화유리사업부를 총괄하기 위해 영입됐습니다. 지분은 갖고 있지 않습니다.

업계의 전언을 옮기면 제이앤티씨의 핵심 경영인들은 수익성 대비 기업가치가 매우 저평가돼 있다고 판단하고 있습니다. 모바일 3D 강화유리, 스마트와치, 커넥터를 비롯해 차량용 강화유리까지 공급하는 레퍼런스를 갖추고 올해 매출 5000억원을 노리고 있는 만큼 현재 시총(1조원)을 훌쩍 뛰어넘는 밸류를 인정 받아야 한다는 겁니다. 이를 위해 준비하고 있는 신사업이 있습니다. 바로 '반도체 유리기판'입니다.

유리기판은 기존 플라스틱 기반 기판 인터포저 코어를 유리 소재로 대체 전기 전도율을 높이고, 제작비를 낮춘 꿈의 기판으로 불리는 제품입니다. 인텔, SKC 앱솔릭스, 삼성전기 등이 관련 투자를 확대하고 있습니다.

제이앤티씨의 IR을 총괄하는 변성호 상무는 더벨과의 통화에서 "지난 주총에서도 회장께서 유리기판에 대한 신사업 투자를 공개했다"면서 "머지 않은 시일에 유리기판 시제품을 시장에 선보일 수 있을 것"이라고 말했습니다.

변 상무는 많은 정보를 공개하지는 않았지만, 언뜻 전달한 힌트에서 제이앤티씨가 만드는 제품이 완제품에 가까운 수준임을 시사했습니다. 즉, 유리소재로 기판을 만들고 TGV(글라스관통전극) 공정, 에칭(식각)공정, 구리도금을 거친 배선된 기판 제품이 될 거라는 이야기입니다.

물론 이 공정을 모두 제이앤티씨가 내재화할 순 없을 겁니다. 각 프로세스의 주요 제조사들과 기술협력을 거친다는 의미겠죠. 성공적일 경우 단순 커버글라스 제조사에서 반도체 기판 회사로 거듭날 수 있을 것 같습니다. 윤곽은 하반기 나올 예정입니다. 변 상무는 이에 맞춰 공격적인 IR을 예고했습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]지아이에스, 지방세 성실 납세자 선정

- [Red & Blue]유일에너테크, '레이저 노칭' 해외 시장 확장 집중

- [지배구조 분석]'승계 완료' 김승재 재영솔루텍 대표, 지배력 확대 '딜레마'

- [코스닥 어닝 서프라이즈]에프엔에스테크, 부품소재부문 변동성 완화 기여

- 유한양행 '렉라자 병용'이 쓴 생존기간 "치료기준 바꿨다"

- 종근당, R&D 조직 재편 고민…BD임원 신약 수장 등용

- [제약바이오 현장 in]큐로셀, 허가 앞둔 '림카토주' 생산 준비는 다 갖췄다

- HLB 11번째 상장사 애니젠…진양곤 회장 '사내이사' 등판

- 톡신 후발 종근당, 분명한 균주출처 강점 '상업화' 목전

- 메디포스트, '카티스템' 美 진출 사활 '14년' 3600억 베팅