[2금융권 연체 리스크]OK저축, PF에 '연동된' 연체율…거액 부실여신 발생PF 대출잔액 1조, 연체율 9.2%…부동산 관련 8개 법인서 347억 부실 발생

김서영 기자공개 2024-06-03 12:28:37

[편집자주]

올해 제2 금융권의 최대 화두는 건전성 관리다. 고금리 기조가 장기화하며 차주들의 상환 능력이 급격히 저하되고 있다. 은행권에 비해 상대적으로 저신용 차주의 비중이 큰 카드사와 캐피탈사, 저축은행들이 본격적으로 연체 리스크에 직면할 것으로 전망된다. 2금융권 각 금융사별 건전성 지표 흐름과 차주별 관리 현황 등을 심층 분석해본다.

이 기사는 2024년 05월 30일 16시11분 THE CFO에 표출된 기사입니다

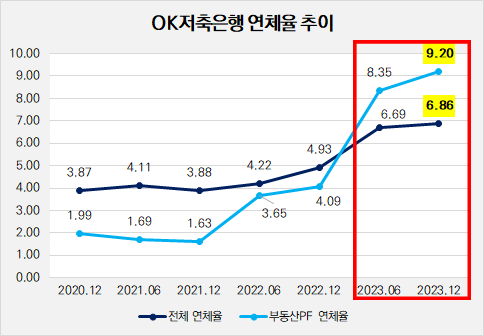

◇1조 규모 부동산PF 연체율 9.2%, 평균 연체율 끌어올렸다

지난해 말 기준 OK저축은행의 연체율은 6.86%로 나타났다. 이는 전체 79개 저축은행 가운데 35번째로 높은 수치로 중상위권에 속하는 수치다. 자산 규모 2위에 해당하는 OK저축은행은 덩치가 비슷한 경쟁사와 비교해 높은 연체율을 보이고 있다. 자산 1위 SBI저축은행은 4.91%, 자산 3위 한국투자저축은행은 5.14%의 연체율을 기록했다.

OK저축은행의 연체율은 2022년 말까지 3~4% 수준에서 관리됐다. 2020년 말에는 3.87%, 2021년 말에는 3.88%로 나타났고 이후 오름세가 계속됐다. 2022년 말 4.93%까지 오른 연체율은 지난해 6월 6.69%로 뛰었다.

OK저축은행 관계자는 "부동산PF 연체율이 높아지면서 전체 연체율이 높아지게 됐다"며 "총여신 자체도 줄어들고, 가계대출 연체율도 비교적 높아 복합적으로 안 좋은 상황이 지속되면서 평균 연체율이 많이 올라갔다"고 밝혔다.

OK저축은행의 전체 연체율은 부동산PF 연체율에 연동되는 특성을 보인다. 작년 말 기준 부동산PF 대출 잔액은 1조831억원으로 업계에서 가장 규모가 컸다. 2022년 12월 부동산PF 대출 잔액이 1조원을 넘었고, 고금리 장기화 기조가 시작되면서 연체율이 급증했다.

부동산PF 연체율은 2021년 12월 1.63%에 불과했으나 이듬해 말 4.09%까지 올랐다. 작년 6월 말에는 전년 말의 두 배에 이르는 8.35%까지 치솟았다. 부동산PF 연체율은 더 상승해 작년 말 9.2%로 나타났다. 부동산PF 연체율 상승 시기와 전체 연체율이 6%를 웃돌았던 시점이 일치하는 모습이다.

저축은행업계에선 부동산PF가 연체율 관리의 뇌관으로 꼽힌다. 그러나 OK저축은행의 경우 연체율이 높은 업종은 따로 있다. 작년 말 기준 건설업 연체율은 13.74%로 나타났다. 건설업 대출 잔액은 4994억원으로 부동산PF와 부동산업 대출 잔액 중 가장 적다. 그러나 연체액이 686억원으로 연체율이 세 업종 중 가장 높았다. 전체 부동산업 연체율은 8.35%였다.

◇부동산 대출에서 361억 부실여신 발생 '이중고'

OK저축은행은 기업대출에서 대기업이 차지하는 비중이 높아졌다. 2022년 말 대기업 비중이 3.2%였으나 2년 만인 2022년 말 5.2%로 2%p 상승했다. 지난해 말 기준 대기업 비중은 소폭 하락해 4.8%다. 대기업 대출은 상대적으로 부실 위험이 큰 중소기업보다는 연체율이 낮다. 다만 여전히 중소기업 대출이 95% 수준으로 압도적인 비중을 차지한다.

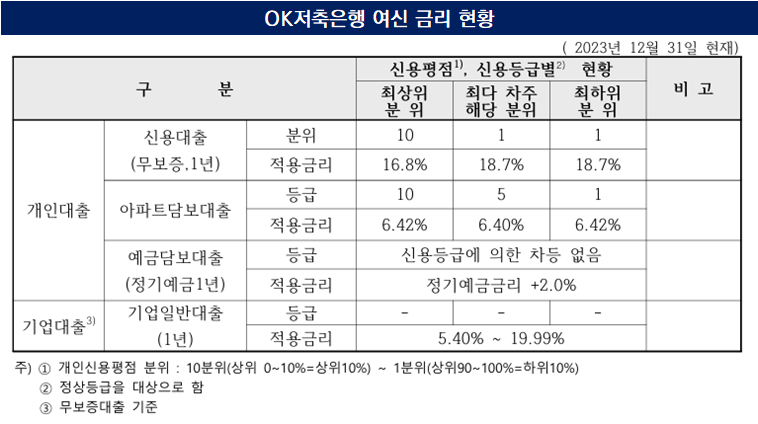

여신 금리 상승으로 기업대출에서 부실여신 관리가 까다로운 상황이다. 지난해 말 1년 만기 기업일반대출(무보증대출 기준)의 적용금리는 5.4~19.99%로 나타났다. 2020년 말 적용금리가 7.83%였던 것과 비교하면 최상단 기준 12.16%p 차이가 난다.

OK저축은행은 지난해 말 거액 부실여신이 발생하기도 했다. 공시에 따르면 부동산업을 영위하는 8개 법인에서 347억원의 부실여신이 발생했다. 추가로 개인대출 14억원에 대한 부실여신도 있어 부실여신은 모두 361억원이다. 작년 3분기 말 9억원에 불과했던 것과 비교하면 큰 폭으로 증가했다. 사업성 평가에서 '악화 우려'를 받았거나 연체 증가, 자본잠식 등이 원인으로 꼽혔다.

여신 금리 인상은 중저신용 차주들의 상환 능력도 떨어뜨렸다. 2022년 말과 지난해 말 개인대출별 최대 차주에 적용되는 금리를 살펴보면 △신용대출(무보증 1년) 18.7% △아파트담보대출 6.4% △예금담보대출 정기예금금리+2%로 나타났다. 2022년 말과 비교해 특히 신용대출 적용금리가 1.1%p 인상됐다.

눈에 띄는 건 소액신용대출 연체율이다. 소액신용대출이란 최상단 금리에 맞닿아 있는 300만원 이하의 신용대출 상품이다. OK저축은행은 소액신용대출 잔액이 커졌음에도 연체율이 하락하는 모습이다. 2021년 말 소액신용대출은 1973억원, 연체율은 7.77%였다. 2년 새 대출 규모는 3614억원으로 83.17% 증가했으나 연체율은 3.45%로 떨어졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [판 바뀐 종투사 제도]위험 익스포져 확대 전망, 리스크 파트 설득 '관건'

- [판 바뀐 종투사 제도]PBS 대상 확대…실효성은

- [판 바뀐 종투사 제도]IMA 부동산운용 10% 제한, 발행어음 통합 한도 설정

- 크로스로드파트너스, 에이엘티 투자 1년 만에 회수 '시동'

- 'DIP 카드' 김병주 MBK 회장, 직접 출연 아닌 보증 택했다

- 중부CC 매각 속도전, 홀당 가격 100억 가능 관측

- '고려아연 우군' 베인캐피탈, 브릿지론→인수금융 대환 나선다

- '지붕형 태양광 인수' 스틱·에이치에너지, LP 모집 포인트는

- [판 바뀐 종투사 제도]신용공여 중견기업 확대, 수익 창출 루트 '고심'

- 앵커PE, '식품 첨가물 제조사' 현진그린밀 매각 추진

김서영 기자의 다른 기사 보기

-

- [건설사 미수금 모니터]HL디앤아이한라, 지방주택 현장 공사비 회수 '착착'

- [건설리포트]동문건설, 수주목표 '1.2조' 실적 반등 나선다

- 인창개발, 가양동 CJ 공장부지 매입 5년 만에 착공

- [디벨로퍼 리포트]KT에스테이트, '호텔사업 호조'에 역대 최대 실적

- [Company Watch]GS건설, 해외 모듈러 신사업 '외형 확장' 성과

- [건설리포트]부영주택, 저조한 분양 탓 수익성 회복 고전

- [thebell note]모듈러 주택, 진가를 발휘할 때

- [건설리포트]우미건설, '분양 호조' 힘입어 외형 성장

- [건설부동산 줌人]신영부동산신탁, '증권 출신' 김동현 신탁사업부문장 낙점

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드