[코스알엑스는 지금]제품 팔수록 이익 더 쌓인다…현금 창출력도 주목②매출 원가율 27%까지 하락, 영업활동 현금흐름 5년 새 10배 증가

정유현 기자공개 2024-06-05 07:30:55

[편집자주]

중국 의존도가 높았던 아모레퍼시픽은 M&A 전략을 통해 글로벌 리밸런싱 작업에 공을 들이고 있다. 이 전략의 중심에 선 브랜드가 바로 '코스알엑스(COSRX)'다. 1조원 가까운 자금을 투입해 완전 자회사로 편입하면서 북미 시장에서의 경쟁력까지 단숨에 확보하게 됐다. 더벨은 아모레퍼시픽 밸류업의 선봉장 역할을 하고 있는 코스알엑스가 그동안 쌓아온 성과와 재무 상태, 향후 전략 등을 살펴본다.

이 기사는 2024년 05월 31일 08시17분 thebell에 표출된 기사입니다

'코로나19'로 외출을 자제하며 화장품 수요가 줄어들었던 2020년에도 매출과 이익 규모를 키우며 인디 브랜드 업계의 '기린아'로서의 면모를 과시했다. 매년 두 자릿수 이익률 기조가 유지됐고 2023년 영업이익률은 30%를 넘어섰다. 마케팅에 큰 비용을 쏟기 보다는 고객 재구매를 최우선 과제로 두고 제품을 설계하고 재구매가 일어날 수 있도록 연구 개발에 힘쓴것이 성장의 비결로 꼽힌다.

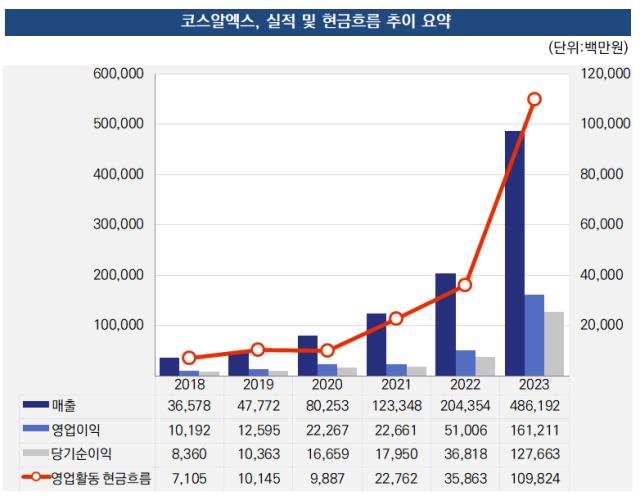

◇2023년 영업활동 현금흐름 1098억 기록, 매출 총이익률 72.9%로 상승

코스알엑스는 2023년 말 기준 영업활동 현금흐름은 1098억2434만원으로 집계됐다. 358억6311만원을 기록한 2022년 대비 206% 증가한 수치다.

현금흐름 추이를 살펴보면 2018년 71억원을 기록한 후 2019년 100억원을 넘어섰다. 코로나19 시기였던 2020년 잠시 주춤하긴 했지만 타 뷰티 기업과 대비하면 성장세가 유지됐다고 볼수 있다. 2021년 200억원, 2022년 300억원을 넘어섰다. 지난해는 2022년의 3배 이상이 증가하며 연간 영업을 통해 1000억원이 넘는 자금이 순유입(+)된 것이다.

2023년의 경우 매출채권 증가 등의 운전자본 효과도 있지만 기본적으로 현금흐름의 출발점인 당기순이익이 전년 대비 246% 증가한 1276억6269만원을 벌어들인 것이 현금 창출력 강화의 배경으로 풀이된다.

실제로 현금 흐름 둔화 요인으로 꼽히는 재고자산은 약 274억원에서 2023년 704억원까지 대폭 늘었지만 흐름을 바꾸지는 못했기 때문이다. 글로벌 채널 확장에 따라 선제적 재고 확보를 통해 수요에 대응했던 것으로 풀이된다. 전반적으로 미지급금과 반품계약부채 등의 부담이 커졌지만 사세 확장에 따라 자연스러운 수순으로 보인다.

코스알엑스의 실적에 탄력이 붙기 시작한 것은 미국 시장에 진출한 시기와 맞물린다. 아마존 입점을 통해 주요 제품이 입소문을 타기 시작한 시작했고 2018년에는 '브랜드 성공사례'로도 선정됐다. '찹쌀쫀쫀팩'도 2016년 출시 후 아마존에서 판매 1위를 기록했고 '아크네 핌플 마스터 패치'도 포어 클렌징 카테고리에서 1위를 차지했다. 미국 아마존을 제품 홍보를 위한 플랫폼으로 활용하며 유럽 등으로 영향력을 확대할 수 있었다.

매출원가율이 낮은 것은 높은 이익률로 이어졌다. 여기에 매출원가율은 매년 우하향하고 있다. 2018년 56.3%. 2019년 50%, 2020년 47.8%를 기록하더니 2022년 28.4%로 대폭 낮아졌다. 2023년에는 이보다 더 낮은 27%를 기록했다. 같은 제품을 팔아도 더 많은 이익을 낼 수 있는 구조가 구축된 것이다.

이에 따라 매출총이익률도 개선되고 있다. 매출에서 매출원가를 제외한 수치로 기초적인 수익구조로 볼 수 있다. 영업이익은 광고와 일회성 비용 등 판관비(판매비와 관리비)에 좌우되기 때문에 유동적일 수 있다. 매출총이익률은 2018년과 2019년 40%대, 2020년~2021년 50%대를 기록했다. 2022년 71.6%, 2023년 72.9%까지 상승했다.

화장품 사업은 원가율이 낮고 마케팅비와 판매수수료를 제외하면 비용 항목이 많지 않은 편이다. 마케팅에 따라 높은 가격을 책정할 수 있고, 재구매로도 이어지기 때문에 이익률이 높은 편이다. 코스알엑스도 이 같은 원가 구조 등과 온라인 플랫폼 활용 전략을 펼치며 높은 이익을 거두고 있는 것으로 분석된다.

◇현금성 자산 1770억 '최대치', 2024년 영업이익률 30% 유지 전망

우수한 현금 창출력을 바탕으로 곳간에 현금도 쌓여가고 있다. 2023년 코스알엑스의 단기금융상품을 제외한 현금 및 현금성 자산은 1770억2216만원으로 집계됐다. 550억원을 기록한 2022년 대비 221% 증가했다. 총 자산의 63%를 차지하고 있다. 2022년에는 113억원 규모의 단기금융상품을 보유하고 있었지만 지난해 처분한 것으로 보인다. 10억원 규모로 단기매매금융자산처분이익이 인식된 상태다.

코스알엑스의 비즈니스는 올해 변곡점을 맞이할 것으로 예상된다. 아모레퍼시픽은 코스알엑스 콜옵션 행사를 결정한 후 발표한 자료를 통해 2023년 매출은 전년 대비 128% 성장할 것이라고 진단했다. 2023년 매출 성장률은 137%로 예상치를 뛰어넘는 성과를 얻었지만 2024년에는 두 자릿수 성장을 전망한 상태다. 2022년과 2023년 성장세가 가팔랐던 만큼 올해 전년 대비 성장세가 둔화될 것으로 본 것이다.

다만 코스알엑스가 유럽 진출에 적극적으로 나서고 있는 등 진출 국가 포트폴리오 확대를 추진하고 있어 성장세가 이어질 가능성도 있다. 아모레퍼시픽은 코스알엑스가 올해도 영업이익률 30% 이상을 기록할 수 있을 것으로 진단했는데 이미 성과가 나오고 있다. 2024년 1분기는 매출 1563억원, 영업이익 595억원을 기록하며 성장세를 이었다. 영업이익률은 38%에 달한다.

증권가에서는 올해 코스알엑스가 매출과 이익 모두 성장할 것으로 추정하고 있다. 메리츠증권은 아모레퍼시픽 1분기 실적 발표 후 발간한 리포트를 통해 코스알엑스의 실적 추정치를 공유했다. 2024년 매출과 영업이익은 각각 7293억원, 2506억원으로 추정했다. 전년 대비 각각 50%, 55.4% 증가하는 수치다.

2025년에는 매출은 9481억원, 영업이익 3286억원을 제시했다. 성장세가 이어진다면 2027년 매출 1조원 달성의 목표를 조기에 달성할 가능성도 있다.

하누리 메리츠증권 연구원은 "코스알엑스는 품목 추가와 오프라인 진출로 고성장을 도모한다"며 "코스알엑스의 연결 영업이익 기여도는 2024년 38%, 2025년 49%에 이를 것으로 예상된다"고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

정유현 기자의 다른 기사 보기

-

- [밸류업 프로그램 리뷰]'최종환'호 파라다이스, TSR 연계 보상 제도 도입

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [캐시플로 모니터]현금흐름 흑자 무신사, 순이익+운전자본 최적화 효과

- [선진뷰티사이언스는 지금]R&D로 쌓은 수출 경쟁력, 두 자릿수 영업이익률 안착

- 롯데그룹, 지속 가능 성장 가속화…'AI·글로벌' 방점

- [선진뷰티사이언스는 지금]K뷰티 밸류체인 수직 통합, 연매출 1000억 '정조준'

- [캐시플로 모니터]현금흐름 흑자 남양유업, 체질 개선 노력 결실

- [주주총회 현장 돋보기]최종환 파라다이스 대표 "장충동 호텔 투자, 재무 여력 충분"

- 이우봉 풀무원 총괄 대표 "연내 해외 사업 흑자 가능할 것"

- [이사회 모니터/롯데쇼핑]신동빈 회장 복귀, 의사 결정 기구 '체급'도 키웠다