[비상장사 재무분석]캐시카우 대륜E&S, 재무부담 요소는 'RCPS'연간 EBITDA 200억~300억원 꾸준…작년 RCPS 상환 과정서 차입금↑

정명섭 기자공개 2024-06-12 08:26:58

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2024년 06월 10일 16시15분 THE CFO에 표출된 기사입니다

실제로 대륜E&S는 매년 200억~300억원 규모의 상각전영업이익(EBITDA)을 거두고 있다. 지역 독점(서울·경기 북부) 공급권과 원가 보전 수익구조 덕분이다.

대륜E&S는 작년 하반기를 기점으로 재무건전성이 다소 약화했는데 2018년에 발행한 상환전환우선주(RCPS) 일부를 상환한 영향이었다. 자본적지출(CAPEX)과 배당급 지급 규모 등은 앞으로도 평년 수준에 머무를 것으로 예상돼 RCPS 추가 상환 여부가 재무체력에 영향을 줄 것으로 전망된다.

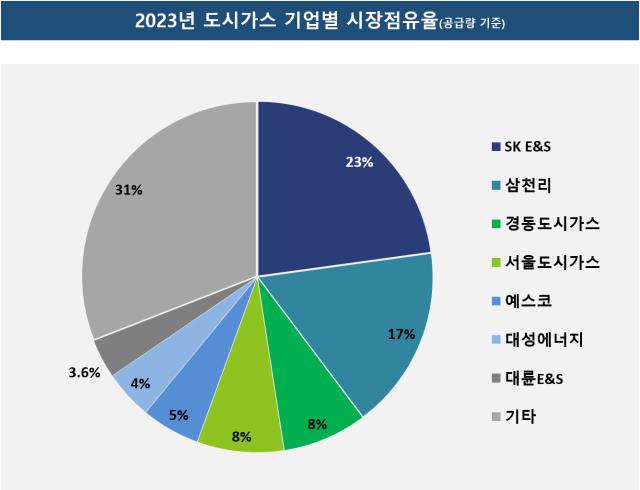

대륜E&S는 서울 노원·도봉·강북구와 성북구 일부, 경기 의정부·양주·동두천 등에 도시가스를 공급하는 기업이다. 최대 주주는 지분 91.08%를 보유한 한진중공업홀딩스다. 당초 지분이 100%였으나 2018년 7월 유상증자 당시 기업공개(IPO)를 염두에 두고 RCPS 117만905주(749억원 규모)를 발행해 지분이 현 수준으로 줄었다.

대륜E&S는 원가가 보전되는 수익구조 특성상 이익의 변동성이 낮은 편이다. 반대로 크게 성장할 여지도 적다는 뜻이기도 하다. 도시가스 사업의 경우 국가 주요 에너지원을 공급하는 특성상 도·소매요금을 산정 시 산업통상자원부와 지방자치단체장의 승인을 받아야 한다. 지자체는 총괄원가를 보전하는 식으로 공급마진을 재산정한다.

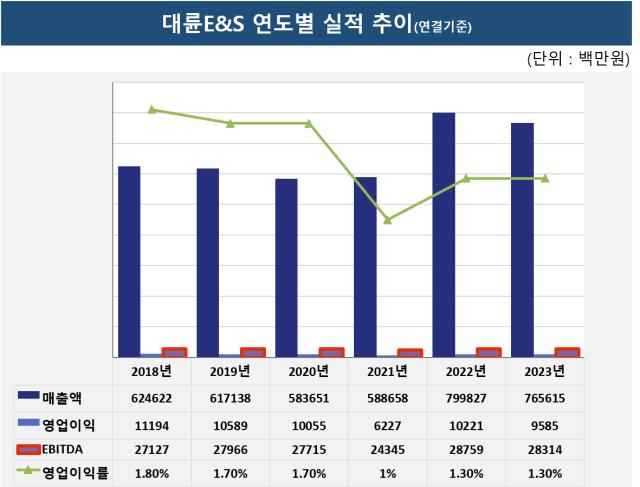

최근 5년간 대륜E&S의 EBITDA는 200억원에서 300억원 사이에 머물렀다. 지난해 도시가스 판가 인상과 경기 둔화 등으로 수요가 소폭 줄어들어 매출과 영업이익이 2022년 대비 각각 4.3%, 6.2% 줄었지만 EBITDA(283억원)는 이전 수준을 벗어나지 않았다.

영업활동현금흐름은 매년 말 200억~300억원으로 원활했다. 다만 작년 말 영업활동현금흐름은 123억원을 기록했는데 금리 상승으로 이자비용이 증가해 80억원이 빠져나간 영향이었다.

같은 기간 자본적지출(CAPEX)과 배당금이 평년 수준만큼인 104억원, 77억원이 지출되면서 잉여현금흐름이 -58억원을 기록했다. 대륜E&S의 잉여현금흐름이 마이너스를 기록한 건 2013년 이후 처음이다.

대륜E&S는 안정적인 현금창출력에도 재무건전성 지표는 소폭 저하했다. 작년 말 기준 총차입금은 1915억원으로 2022년 말 대비 137억원가량 늘었다. 같은 기간 순차입금은 1337억원에서 1600억원으로 증가했다. 작년 7월 RCPS 일부(28만1017주, 180억원 규모)를 상환하면서 차입금이 늘었다. 이에 따라 차입금의존도는 2022년 말 18.8%에서 2023년 말 21.6%로 올랐고 같은 기간 부채비율은 161%에서 163%로 올랐다.

신용평가사들은 대륜E&S의 재무안정성이 RCPS 추가 상환에 따라 달라질 것으로 보고 있다. RCPS는 만기에 주식으로 전환돼 회계상 자본으로 인정된다. 다만 투자자가 주식으로 받지 않으면 대륜E&S가 이자까지 얹어 돌려줘야하는 부채가 된다. 즉, 상환 부담을 내재하고 있는 셈이다. 대륜E&S RCPS의 경우 주당 발행가액에 연 복리 4.95%를 가산한 후 기지급된 배당금을 차감해 상환가액을 정한다.

대륜E&S는 지난해 RCPS를 일부 상환하는 과정에서 잔여 물량(88만9888주, 570억원 규모)에 대해 상환 기간을 2028년 7월로 연장했다. RCPS 주주는 배당금 미지급 등 특정 사유가 발생할 경우 2025년 7월, 2027년 7월에 한진중공업홀딩스에 풋옵션을 행사할 수 있다.

풋옵션 행사에 따른 대륜E&S 우선주 매입 의무자는 '지배회사(한진중공업홀딩스)와 지배회사가 지정한자'다. 주력 계열사인 대륜E&S가 상환 부담을 공유하고 있다는 의미다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [MWC 2025]AI 수익화 시동 건 SKT, 3년 뒤 매출 25조 꿈

- [MWC 2025]구글 손잡은 LG유플러스, '빅테크' 공백 채웠다

- [MWC 2025]노태문 만난 유영상, 'XR' 협력 관계 찾을까

- [MWC 2025]삼성전자, 하이엔드급 카메라 성능 강조 '샤오미 견제'

- SK케미칼, 매각보다는 밸류업 '비아트리스 ETC 판권까지'

- K-바이오 펀드 '데일리파트너스' 선정 "후기 라운드 투자"

- [회생절차 밟는 홈플러스]P-CBO 포함 '3000억 육박' 시장성 조달 어쩌나

- [유증&디테일]'턴어라운드' 나인테크, 신사업 초기 투자 원동력

- [i-point]경남제약, '경남 아쿠아셀 오메가3' 출시

- [i-point]제이스코홀딩스, 디나가트 광산 독점판매권 확보

정명섭 기자의 다른 기사 보기

-

- [이사회 모니터]SK그룹 '리밸런싱' 키맨 강동수 이노베이션 부사장 합류

- [주주총회 프리뷰]실적·주가 부진 율촌화학, 주주제안 처음 받았다

- '실적 둔화' HD현대오일뱅크, 신사업조직 3년만에 축소

- [thebell note]석유화학, 트럼프가 벌어준 '시간'

- 에쓰오일, '샤힌 프로젝트' 주역들 나란히 승진

- [SK그룹 북미 대관조직 분석]SK아메리카스와 시너지 '패스키', C레벨 대폭 축소

- [SK그룹 북미 대관조직 분석]IRA 변화 예의주시 SK온, 대관 조직 '팀'→'실' 격상

- [금호석유화학 밸류업 점검]연이은 주주환원책 강화에 '조카의 난' 사실상 종결

- [CFO Change]SK가스, 신임 재무실장에 최이룩…재무 체력회복 '중책'

- [SK그룹 북미 대관조직 분석]'트럼프 2기' 상대할 주요인물 면면은