[롯데GRS는 지금]'적자 탈출'에도 높은 부채비율, '재무 건전성' 과제③설비투자·사채발행으로 쌓인 차입금, 리브랜딩으로 '현금창출'

홍다원 기자공개 2024-07-16 07:46:43

[편집자주]

K-토종 햄버거의 미국 진출. 롯데리아를 대표 브랜드로 가지고 있는 롯데GRS가 그리고 있는 청사진이다. 롯데GRS는 코로나19라는 암흑기를 이겨내고 적자를 탈출한 이후 본격적으로 글로벌 영토 확장에 드라이브를 걸고 있다. 그간 낡은 점포를 리뉴얼하고 신메뉴 출시로 브랜드 가치를 끌어올리면서 기반을 닦았다. 디저트 사업에 새롭게 도전하고 컨세션을 강화해 어느덧 매출 1조 클럽을 눈앞에 두고 있다. 글로벌 프랜차이즈로 무대를 넓히고 있는 롯데GRS의 전략과 현주소를 살펴봤다.

이 기사는 2024년 07월 05일 08시10분 thebell에 표출된 기사입니다

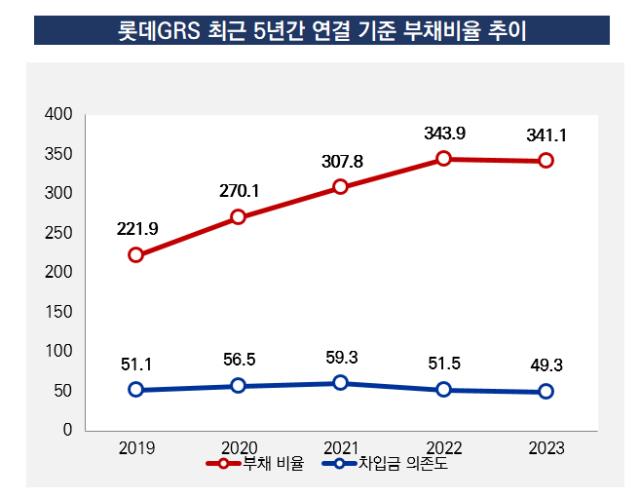

차입금 의존도를 줄여나가고 있는 점은 긍정적이다. 특화 매장 등 리브랜딩 효과로 벌어들이는 돈이 늘어나면서 이를 재무 상환에 활용하고 있기 때문이다. 향후 롯데리아 점포당 매출 성장세를 바탕으로 재무 구조 개선에 힘쓸 것으로 보인다.

◇부채비율 '270%'→341%', 여전한 재무 부담

2023년 연결 기준 롯데GRS의 부채비율은 341.1%를 기록했다. 2022년 343.9%와 비교하면 소폭 개선됐지만 여전히 300%를 웃돌고 있다. 부채비율 300%는 기업이 자기자본의 3배가 넘는 자금을 외부에서 끌어왔다는 의미다. 통상 안정적이라고 평가하는 기업의 부채비율 수준은 150% 정도다.

같은 기간 흑자로 돌아섰음에도 여전히 재무 부담이 높은 상황이다. 2023년 롯데GRS는 매출액 9242억원, 영업이익 208억원을 기록했다. 이는 각각 전년 대비 18%, 1123% 증가한 수치다. 무엇보다 마이너스(-) 138억원이던 순이익이 9억원을 기록했다.

손실을 털어냈지만 나빠진 재무 체력을 단번에 개선시키기에는 부족했던 것으로 해석된다. 2020년부터 2022년까지 3년간 쌓인 손실액은 921억원에 달했다.

특히 이러한 적자 속에서도 롯데리아와 엔제리너스 매장 리뉴얼과 전산 개발 등 미래를 위한 설비투자를 이어갔다. 브랜드 경쟁력을 높여 더 많은 고객을 끌어모으기 위한 지출이었던 것으로 분석된다. 실제 CAPEX 금액을 보면 2020년 434억원, 2021년 415억원, 2022년 326억원을 기록했다.

이에 더해 2020년 처음으로 국내 사모채를 발행하면서 부채비율이 급증하기 시작했다. 코로나19 여파로 실적이 꺾일 것으로 예상되는 데다 현금창출력이 악화해 미리 운영 자금 조달에 나선 것이다. 롯데캐피탈을 통해 2020년 총 600억원 규모의 사모채를 발행했다.

자금 조달은 꾸준히 이어졌다. 유동성을 확보하기 위해 고금리를 감수하고서라도 차입 규모를 늘려나갔다. 따라서 2018년까지만 해도 195.4%를 기록했던 부채비율은 2020년 270.1%, 2021년 307.8%, 2022년 343.9%까지 꾸준히 증가했다.

2023년에도 네 차례에 걸쳐 사모채를 발행했다. 시간이 흐를수록 금리도 함께 오르는 것은 부담스러운 요소다. 2022년 5월 4.3%였던 발행 금리는 1년 새 6%에서 8%대까지 높아졌다. 시중금리 상승에 따라 이자비용 역시 120억원에서 161억원으로 늘어나며 재무 부담이 이어졌다.

◇줄어든 차입금 의존도, '현금흐름' 개선 집중

그러나 차입금 의존도를 점차 줄여나가고 있는 점은 긍정적이다. 롯데리아에 무인포스기를 설치하고 엔제리너스 매장을 베이커리와 접목시키면서 점포당 매출액이 증가하기 시작했다. 리브랜딩 효과로 벌어들이는 돈이 늘어나면서 이를 재무활동에 활용하고 있다.

현금흐름표에 따르면 2022년 -698억원이던 재무활동으로 인한 현금흐름은 2023년 -822억원을 기록했다. 리스부채 상환으로 508억원이 순유출되면서 현금 유출 폭을 키웠다. 빚을 갚는데 더 많은 돈을 투입했다는 의미다. 차입금 의존도도 51.5%에서 49.3%로 감소했다.

앞으로는 현금흐름이 더욱 원활해질 것으로 전망된다. 올해 1분기 매출액은 2383억, 영업이익 126억원을 기록해 전년 동기 대비 각각 9%, 97% 늘어났다. 경영 실적을 개선시키면서 확보한 현금으로 차입금을 상환해 실차입금 규모를 줄여나갈 것으로 보인다.

롯데GRS의 연도별 상환 계획에 따르면 올해 장기차입금 200억원, 사채 1000억원 총 1200억원을 상환할 계획이다.

롯데GRS 관계자는 "품질 개선과 브랜드력 강화가 점포당 매출 증대로 이어지고 있다"며 "고정비 부담을 덜어 내실을 다져나갈 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

홍다원 기자의 다른 기사 보기

-

- [밸류업 성과 평가]파라다이스, '지배구조 C등급' 탓에 밀린 50위권

- 포스코의 이유 있는 '버티기'

- [밸류업 성과 평가]'PBR 1배' 카카오뱅크, 밸류업 발목 잡은 '주가'

- [밸류업 성과 평가]롯데리츠, 리츠업계 유일 '밸류업' 성과...17위 안착

- [밸류업 성과 평가]메리츠금융, 금융사 밸류업 1위…빛나는 'TSR 79%'

- [유통업 자산 점검]투자 부담 커지는데 밀리는 '하남 스타필드' 유동화

- [유통업 자산 점검]'매각→출점' 전략 변경, 핵심은 '트레이더스'

- [유통업 자산 점검]알짜 없는 홈플러스, 남은 건 'SSM 분리매각'

- [유통업 자산 점검]부메랑으로 돌아온 홈플러스 '자산 유동화'

- [동원의 CFO]'기술 경영' 재무 조력자 동원시스템즈 원종훈 CFO