[2024 상반기 유통가 시총 리뷰]여행 4사, '회복 기간' 성과 따른 주가 등락 '혼재'주주환원 '하나투어'·호실적 '노랑풍선' 승승장구, 여행객 수요 증가 '상승 트리거'

김혜중 기자공개 2024-07-22 07:23:21

[편집자주]

올해 상반기 '만년 저평가' 섹터로 증시에서 큰 주목을 받지 못했던 유통주의 움직임이 심상치 않았다. 1분기 밸류업 프로그램 호재 섹터로 유통주가 주목받았지만 주가가 반짝 상승하는데 그쳐서 아쉬움을 남겼다. 하지만 북미를 중심으로 'K-wave(한류)'가 본격화되면서 해외에서 성과를 쌓아오던 식품주와 화장품 관련주를 중심으로 밸류에이션 재평가 흐름이 이어졌다. 더벨은 유통산업 내 섹터별로 기업을 분류한 후 시가총액 변화 흐름을 살펴보고 그 배경을 짚어봤다.

이 기사는 2024년 07월 18일 14:01 thebell 에 표출된 기사입니다.

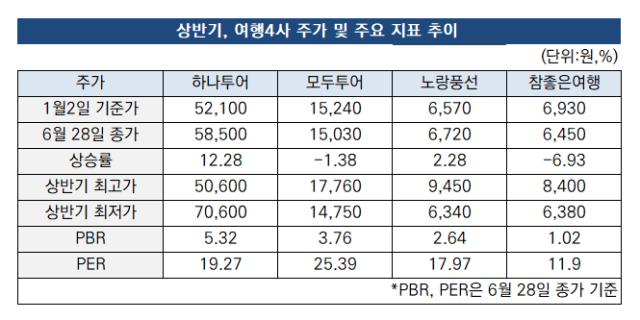

다만 리오프닝 후 사업 성과에 따라 하나투어, 모두투어, 노랑풍선, 참좋은여행 등 여행 4사의 주가는 각기 다른 분위기를 보이고 있다. 노랑풍선은 호실적으로, 하나투어는 적극적인 주주환원으로 올해 상반기 주가가 상승 곡선을 그렸으나 상대적으로 조용했던 모두투어와 참좋은여행은 주가가 오히려 떨어졌다.

◇시장 회복기, 상반기 '하나투어·노랑풍선' 미소

올해 상반기 (1월 2일 기준가~6월 28일 종가 기준) 여행 4사의 주가는 상승과 하락이 혼재된 모습을 보였다. 하나투어의 경우 주가가 12.28%를 오르며 코스피 평균치인 5.37%를 크게 상회했고, 코스닥 상장사인 노랑풍선은 2.28%로 소폭 증가하면서 상반기를 마감했다.

반면 모두투어와 참좋은여행은 주가가 오히려 하락했다. 모두투어는 1.38%, 참좋은여행은 6.98% 감소했다. 같은 기간 코스닥 지수 상승률이 마이너스(-) 3.02%라는 점을 고려하더라도 업황이 점차 회복되는 상황 속 주가는 오히려 하향 곡선을 그리며 자존심을 구겼다.

코로나19로 업계 전반이 마비된 2020년~2022년을 거치고 2023년부터 여행시장은 본격적으로 회복기로 접어들었다. 2023년 총 출국자 수는 2129만명으로, 코로나19 이전인 2019년(2692만명)과 비교할 때 79% 정도 회복했다. 업계 관계자는 “2024년엔 총 출국자 수가 2900만명수준까지 늘어날 것으로 바라보고 있다”고 말했다.

여행업계가 점차 회복 추세를 보이면서 여행 4사는 2019년 말 기준 시가총액과 비교하더라도 양호한 기업가치를 기록하고 있는 것으로 보인다. 하나투어의 2019년 말 시가총액은 6133억원이었지만 2024년 1분기말 기준 9400억원으로 53.2% 늘었다. 노랑풍선도 741억원에서 1066억원으로 44% 증가했다.

모두투어와 참좋은여행은 2019년 말과 비교할 때 시가총액이 감소했다. 모두투어는 2024년 6월말 기준 시가총액 2855억원으로 2019년 말 3420억원보다 16%가량 감소했다. 참좋은여행도 931억원에서 907억원으로 2.5% 줄어들었다. 다만 2023년 말 기준 여행시장 회복률 79%보다는 높은 회복세를 보였다.

시장 비슷하게 회복하는 추세에서 하나투어가 두드러지는 성장세를 보일 수 있던 배경은 적극적인 주주환원 정책 덕분으로 풀이된다. 하나투어는 2023년 4년 만에 흑자 전환에 성공했고 결산 배당으로 774억원 규모의 배당금 지급을 결의했다. 이와 함께 자본준비금 1400억원을 이익잉여금으로 전환하며 배당 재원도 마련했다.

노랑풍선의 경우 리오프닝 후 발 빠르게 여행시장 점유율을 확장해 가면서 여행 4사 중 유일하게 매출액이 늘어난 점이 주효했던 것으로 보인다. 노랑풍선은 2023년 매출액 986억원으로 역대 최대 실적을 기록했다. 출국자 수를 기준으로는 전체 회복률 79%를 훨씬 웃도는 90% 수준의 회복률을 보였다.

◇여행객 수요 회복은 '긍정적', 개별여행객 확보는 '과제'

상반기에는 주가 상승과 하락이 혼재되며 업계 분위기를 쉽게 가늠할 수 없었으나 시장에서는 결국 하반기 여행 수요 회복이 전망되는 만큼 주가 상승 유인도 충분하다고 전망했다.

올해 매출 컨센서스를 살펴보면 하나투어는 7014억원, 모두투어는 2610억원, 노랑풍선은 1300억원 수준이다. 참좋은여행은 증권가의 컨센서스가 발표되지 않았다. 세 회사 모두 2019년을 훌쩍 뛰어넘는 여행사업 매출액을 전망하면서 여행 수요 회복에 따른 수혜를 받을 것으로 바라봤다.

다만 리오프닝 이후 개별여행 비중 커지는 상황 속 대응 능력도 중요하다는 평가도 나온다. 실제로 2019년과 비교할 때 2023년 출국자 수 기준 여행 4사의 시장 점유율은 모두 하락했다. △하나투어 19.11%→12.16% △모두투어 10.7%→6.2% △노랑풍선 5.7%→4.8% 등이다. 여행사를 거치지 않고 출국하는 여행객이 늘어났다는 의미다.

이에 여행사들은 기존 패키지 제품의 수익성을 개선하고 B2C 및 온라인 채널을 강화하면서 개별여행객 수요에 대응하기 위한 제품 및 사업구조 다변화를 진행하고 있다.

김혜영 다올투자증권 연구원은 "여행 산업은 국민 소득 수준에 연계되는 산업으로 가계 소득과 해외여행의 상관관계는 0.9 수준"이라며 "국민 해외 관광객과 여행 4사의 매출은 지난 24년간 동반 성장했고 2022년부터 시작된 여행업계 회복세 역시 궤를 같이했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 밸류 저평가 코웨이, 주가제고 연동 보수 마련 '시급'

- 코웨이, '이원화 이사회 운영' 이익·ESG 성적으로 입증

- 코웨이, 정보접근 '우수' 견제·평가프로세스 '미흡'

- [글로벌 파이낸스 2024]"신한은행 런던지점, EMEA 종합센터화로 메인스트림 합류"

- 이복현 금감원장, 시장 개입 지적에 소신 발언 일관

- [한화손보 밸류업 점검]주주환원 여력 확보 전제조건 '자본적정성 관리'

- [한국은행 금리 인하 여파]매파적 기류 속 베이비컷, 다음 인하 시점은 언제

- [글로벌 파이낸스 2024]신한은행, '런던 GCM데스크' 모행 제2자금부로 만든다

- [DB손해보험 밸류업 점검]PBR 1.0배, '희망사항'이 아니다

- [글로벌 파이낸스 2024]"KB뱅크 흔들리지 않을 뿌리 만들겠다"

김혜중 기자의 다른 기사 보기

-

- [2024 이사회 평가]오리온, 아쉬움 남긴 '평가장치 부재'

- [2024 이사회 평가]'주주환원' 나선 오리온, 적극적 정보공개 '눈길'

- [이랜드그룹은 지금]외형보단 수익성, '패션·유통' 넘어 신사업도 모색

- '260억 유증' 푸드나무, 연대보증 채무 상환에 '무게'

- [2024 이사회 평가]오리온, 활발한 이사회 속 과제로 남은 '개선안'

- [이랜드그룹은 지금]활발한 '자금 지원·임원 배치', 그룹 로드맵은

- [이랜드그룹은 지금]'물적분할 재정비' 이랜드리테일, 팜앤푸드 역할 '눈길'

- [밸류업 지수 종목 분석]'안정적 ROE' 오리온, 다음 단계는 '해외시장 경쟁력'

- [밸류업 지수 종목 분석]'주주환원 모범생' 휠라홀딩스, '수익성' 과제 당면

- [이랜드그룹은 지금]'위기와 불황에 강한 성장 DNA', 과제는 '계열사 지원'