[Rating Watch]모트렉스, 투기등급 탈출 열쇠 '전진건설로봇 IPO'경쟁력 약화로 신용도 'BB급 이하'…자회사 영업환경 개선·공모자금·배당금 유입 '호재'

권순철 기자공개 2024-08-06 07:44:12

이 기사는 2024년 07월 31일 15:59 thebell 에 표출된 기사입니다.

다만 전진건설로봇의 상승세에 힘입어 분위기를 반전시킬 여지를 마련했다는 평가가 나온다. 향후 영업활동 캐시플로우도 견조할 것으로 예상되는 가운데 IPO 이후 공모자금과 배당금이 유입되면 과중했던 차입 구조도 개선될 것으로 관측된다.

◇'BB급 이하' 평가받던 모트렉스…메자닌·P-CBO '의존'

31일 크레딧 업계에 따르면 시장에서 모트렉스의 신용도를 파악할 수 있는 정량 지표는 없다. 이 회사는 2022년 한국기업평가로부터 기업신용등급(ICR)을 받았지만 유효 기간은 끝난 상태다. 한국신용평가도 지난해 모트렉스가 발행했던 P-CBO의 정기평정을 완료했지만 조기 상환에 따라 등급 부여를 취소했다.

한기평과 한신평 모두 평정 당시 모트렉스의 신용등급을 BB급 이하로 매겼다. 가장 최근에 있었던 평정을 기준으로 한기평은 'BB0, 안정적', 한신평은 'BB-, 긍정적'으로 평가했는데 이는 신용등급 분류표상 투기 등급에 해당한다. 신용평가업계에서는 통상 BBB-급부터 투자 적격 등급으로 인정하고 있다.

당시 모트렉스의 실적 자체는 개선세를 띠었지만 사업 경쟁력이 미진했다는 의견이 우세했다. 한기평 관계자는 "자동차부품업 신용평가방법론을 적용했을 때 주요 사업 항목은 대부분 BB급 이하로 평가했다"면서 "전장 부품 시장의 규모는 확대되고 있었지만 사업 및 제품 경쟁력이 투자 등급에 해당한다고 보기 어려웠다"고 말했다.

재무 부담도 과중하다는 판단이 있었다. 모트렉스는 2018년 전진건설로봇을 인수하는 과정에서 대규모 차입금을 끌어들였다. 그 결과 연결 기준 순차입금은 2018년 말 기준 1509억원에서 2021년말 1835억원까지 증가했다. 현재 모트렉스는 3개의 금융기관으로부터 약 705억원의 인수금융 부채를 보유하고 있다.

열위한 신용도로 인해 모트렉스가 시장에서 활용할 수 있는 조달 수단도 한정적이었다. 2018년 이후 모트렉스는 사모 시장에서 전환사채(CB), 교환사채(EB), P-CBO 등을 활용해 자금을 끌어들였다. 유효 신용등급이 없어 지난 29일에는 차환 목적으로 3년 만기 변동금리부사채(FRN)를 찍어 100억원을 모았다.

크레딧 업계에서는 모트렉스가 지금 평정을 받는다면 전진건설로봇의 최근 추이가 긍정적인 역할을 할 것이라고 언급하고 있다. 한기평 관계자는 "연결 기준으로 평가하고 있기 때문에 전진건설로봇의 사업 경쟁력 호조 흐름은 모트렉스의 경쟁력을 보다 긍정적으로 판단할 수 있는 척도가 될 것"이라고 밝혔다.

콘크리트 펌프카를 제조하는 전진건설로봇의 근래 실적은 인상적인 흐름을 이어가고 있다. 지난해 기준 영업이익은 329억원으로 2019년(138억원)과 비교해 2배 이상 늘었다. 지난 1분기에도 매출 417억원, 영업이익 80억원을 기록했는데 각각 전년 동기 대비 약 10%, 5% 증가했다. 안정적인 성장을 앞세워 회사는 줄곧 국내 점유율 1위를 마크해왔다.

전진건설로봇이 구주 매출로 공모를 진행하는 점도 모트렉스의 재무 개선에 도움이 될 수 있다 . 회사는 최대주주인 모트렉스전진1호가 보유하고 있는 주식 50%와 자기주식 50%로 공모 구조를 구성했다. 희망 공모가 밴드가 1만3800~1만5700원으로 제시된 만큼 공모가 하단 기준 약 212억원이 모트렉스로 유입된다.

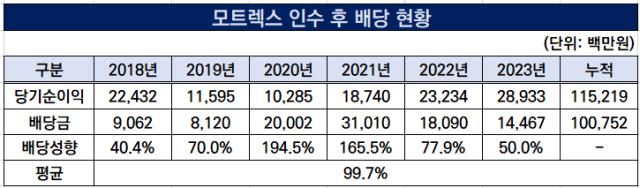

배당금도 두둑하게 받을 수 있다. 전진건설로봇은 상장예비심사 당시 올해부터 3년간 당기순이익의 최소 50%를 주주들에게 배당할 것을 약속했다. 상장이 마무리된다면 모트렉스의 유효지분율은 약 80% 수준으로 예상되는데, 지난해 당기순이익(289억원)이 유지된다는 조건 하에 매년 약 110억원을 배당으로 받을 수 있다.

한신평 관계자는 "공모자금 등 현금의 유입이 현실화된다면 신용도에 긍정적인 측면이 있을 것"이라면서 "사업 안정성 등 종합적인 검토를 거쳐 만족한다면 투기 등급에서 벗어날 여지가 있겠다"고 말했다.

한편 모트렉스는 인수금융 상환을 위해 약 200억원의 출자도 계획하고 있다. 공모자금, 배당과 함께 출자도 계획대로 이뤄진다면 700억 규모의 인수금융 상환이 현실화될 것으로 기대된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

권순철 기자의 다른 기사 보기

-

- [Company & IB]SK브로드밴드·한국증권, 장기물 흥행 '의기투합'

- 한화생명, 대규모 후순위채 발행…HUG 금리 여파 '촉각'

- [2024 이사회 평가]'지배구조 투명화' 케이카, 재무건전성 '옥의 티'

- [2024 이사회 평가]HPSP 이사회 활동성 '미약'…'빛바랜' 압도적 경영성과

- [2024 이사회 평가]'참여도 두각' KG스틸, 이사회 구성 다양화 '숙제'

- [IB 풍향계]HUG 신종자본증권 '사활' NH증권, 막판까지 '금리 고심'

- [IPO 모니터]'구주매출 50%' MNC솔루션, 투심 보완책 '공격적 할인율'

- [thebell note]거래소 '심사 트라우마'의 진실

- '건전성 사수' 전북은행, 8년만에 꺼낸 자본성증권

- [Market Watch]IPO 빅딜, 하나둘씩 반납하는 '조단위' 명패