[건설사 시공능력 점검]'재무발 강등' 신세계건설, 순위 반등 노린다경영평가액 98% 급감, 33위서 32위로 하락…재무건전성 개선 관건

이재빈 기자공개 2024-08-19 07:44:01

이 기사는 2024년 08월 13일 07:34 thebell 에 표출된 기사입니다.

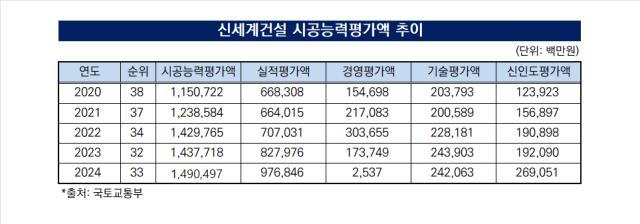

국토교통부가 발표한 '2024년도 종합건설사업자 시공능력평가'를 보면 신세계건설의 전체 시평액 순위는 32위에서 33위로 한 단계 하락했다. 2020년 38위였던 신세계건설의 시평순위는 2021년 37위, 2022년 34위를 기록하는 등 상승세였으나 이번 평가에서 강등되면서 상승세가 끝나게 됐다.

다만 토목 및 건축 시공능력평가액 규모는 상승세를 지속했다. 신세계건설의 토건 시평액은 1조4377억원에서 1조4905억원으로 3.67% 늘었다. 순위에는 변동이 발생했지만 시공능력 자체는 전년 대비 증가한 셈이다.

공사실적 평가액은 1500억원 가까이 증가했다. 최근 3년간 연차별 가중평균 공사실적에 100분의 70을 곱해 산출되는 수치다. 2023년 8280억원이었던 실적평가액은 올해 9768억원으로 17.98% 확대됐다. 신세계건설의 공사실적이 지난해에도 증가했다는 의미다.

공종별로는 건축 공사실적이 1조2714억원에서 1조4128억원으로 11.12% 늘었다. 1414억원 증가하며 공사실적 평가액 상승을 견인했다. 토목 공사실적도 1148억원에서 1426억원으로 24.24% 확대됐다.

시공능력평가액 상승 규모가 공사실적 평가액에 미치지 못한 원인은 경영평가액의 부진이다. 신세계건설의 경영평가액은 1737억원에서 25억원으로 98.54% 급감했다. 사실상 경영평가액이 완전히 사라진 수준이다.

경영평가액은 총자산에서 총부채를 뺀 실질자본금에 경영평점과 100분의 80을 곱해서 산출한다. 공사실적평가액의 ±2.5배 내에서 시공능력평가액에 반영된다.

경영평가액이 부진했다는 것은 신세계건설의 재무건전성과 수익성이 악화됐다는 의미다. 산출의 모수가 되는 자본총계가 2837억원에서 1170억원으로 58.76% 감소한 점도 경영평가액 감소의 원인이 됐다.

경영평가액 산출에 사용되는 지표는 △차입금의존도 △이자보상배율 △자기자본비율 △매출액순이익률 △총자본회전율 등이다. 먼저 차입금의존도를 살펴보면 총차입금이 935억원에서 2120억원으로 확대되면서 9.03%에서 16.84%로 악화됐다. 자기자본비율 역시 27.39%에서 9.3%로 하락했다.

수익성지표도 부진했다. 자산 대비 수익성을 나타내는 총자산회전율은 138.32%에서 119.38%로 조정됐고 원가율 등의 가늠자인 매출액순이익률은 적자로 나타났다. 특히 당기순손실 규모가 142억원에서 1585억원으로 늘어나며 적자폭을 키웠다.

원가율 상승으로 인한 수익성 악화가 차입금 증가로 이어졌고 이것이 신세계건설의 수익성과 재무건전성에 악영향을 미친 셈이다. 신세계건설 입장에서는 재무지표만 관리했다면 시공능력 평가액과 순위가 모두 상승할 수 있었다.

신세계건설은 현재 그룹 지원 등을 통해 재무건전성 개선작업을 진행하는 중이다. 지난 5월 6500억원 규모 신종자본증권을 발행했고 2월에는 레저부문을 매각해 약 1900억원의 순현금을 확보했다. 1월에는 그룹의 신용보강으로 1000억원 규모 회사채를 발행했고 같은달 신세계영랑호리조트와 흡수합병을 결정하면서 729억원의 현금 및 현금성자산이 유입됐다.

재무비율도 소폭이지만 개선세를 보이고 있다. 1분기 자기자본비율은 9.3%에서 12.15%로 2.85%포인트(p), 차입금의존도는 16.84%에서 15.76%로 1.08%포인트(p) 개선됐다. 악화되고 있던 지표가 개선세로 돌아섰고 신종자본증권 발행 등이 반영되지 않은 지표임을 고려하면 앞으로도 개선세가 지속될 것으로 전망된다.

신세계건설의 시공능력평가 순위가 다음 평가부터 다시 상승세에 돌아설 가능성도 제기된다. 안정적인 그룹사 일감을 꾸준히 확보하고 있는 만큼 재무건전성 개선으로 경영평가액만 정상화되면 다시 순위가 오를 것이라는 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'

이재빈 기자의 다른 기사 보기

-

- 퍼스트씨엔디, 홈플러스 부천소사 매입 '막바지'

- [PF Radar]GS건설, 천안 장기 우발부채 본PF 전환

- [신세계건설은 지금]지속되는 실적 부진, '원가율·이자' 부담 더 커진다

- [신세계건설은 지금]그룹 지원 이끈 허병훈 대표, 재무구조 '확' 바꿨다

- [PF Radar]'두화공영 계열사 신용보강' 거제 골프장 개발 향방은

- 김승모 한화 건설부문 대표, 중장기 미션 이어간다

- [부동산신탁사 경영분석]KB부동산신탁, 책준 리스크에 충당금 '눈덩이'

- [건설사 밸류업 포텐셜]잘 나가던 코오롱글로벌, PF 리스크 벗어날까

- [PF Radar]현대건설, 수서역 오피스 개발사업 '급물살'

- 허윤홍 GS건설 대표, '사우디·태국' 개발 사업 주도