JYP엔터 3Q 수익성도 '불안', 현재보다는 '미래' 영업이익률 한자릿수 하락, 신인 IP 발굴 및 재계약 비용 '부담'

이지혜 기자공개 2024-08-21 09:19:35

이 기사는 2024년 08월 19일 15:02 thebell 에 표출된 기사입니다.

JYP엔터테인먼트는 올 하반기 스트레이키즈가 대규모 투어를 진행하는 등 주요 아티스트가 본격적 활동을 개시하면서 실적이 개선될 것이라고 자신감을 보였다. 그러나 일각에서는 회의적 전망도 내놓고 있다. 즉각적으로 수익성이 개선되기는 역부족일 수 있다는 얘기다. 올 3분기에도 전년 동기 대비 영업이익 감소 기조가 이어질 가능성이 떠올랐다.

◇2분기 어닝쇼크에 3분기 실적 기대치 낮아져

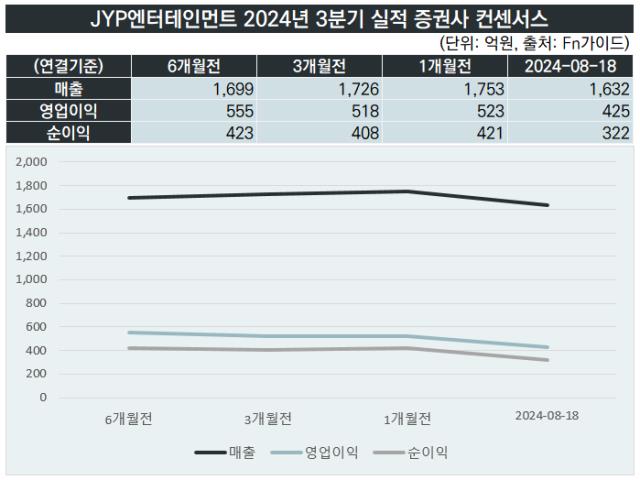

19일 금융정보회사 Fn가이드에 따르면 증권사가 최근 발표한 JYP엔터테인먼트에 대한 리포트를 종합한 결과 3분기 실적 기대치가 낮아진 것으로 집계됐다. 증권업계는 올 3분기 JYP엔터테인먼트가 연결기준으로 매출 1632억원, 영업이익 425억원을 낼 것으로 전망했다. 전년 동기 대비 매출은 16.9% 늘지만 영업이익은 3% 줄어드는 수준이다.

불과 한 달 전까지만 해도 증권사들은 JYP엔터테인먼트가 올 3분기 1700억원이 넘는 매출과 500억원 이상 영업이익을 내며 지난해 3분기보다 실적이 늘어날 것으로 기대했다. 그러나 이런 예상은 13일 JYP엔터테인먼트가 분기보고서를 발간, 2분기 실적을 공표하면서 약해졌다.

JYP엔터테인먼트는 올 2분기 주력 아티스트의 유의미한 활동이 없어 음반과 음원 매출이 급감한 데다 자회사 JYP360의 원가율이 상승해 전년 동기 대비 영업이익이 80%가량 줄었다고 공표했다.

13일 JYP엔터테인먼트는 연결기준 매출 957억원, 영업이익 93억원을 냈다고 밝혔다. 올 1분기에도 영업이익이 지난해 같은 기간보다 20%가량 줄었는데 2분기에도 실적 부진을 이어갔다.

◇주요IP 원가율 상승, 신인 IP개발비 증가 ‘이중고’

문제는 JYP엔터테인먼트의 수익성 약화 기조가 3분기에도 지속될 수 있다는 점이다. 원가율 상승 부담이 큰 것으로 분석됐다.

김혜영 다올투자증권 연구원은 “트와이스와 스트레이키즈의 실적 공백을 감안해도 영업이익률이 종전 20~30%에서 한 자릿수로 떨어진 건 이익을 벌어들일 수 있는 기초체력이 약해졌다는 게 확인된 것”이라며 “주요 IP가 모두 재계약을 하면서 원가율이 높아졌고 신인 개발 비용은 높아지는 상황”이라고 분석했다.

JYP엔터테인먼트의 올 2분기 영업이익률은 9.76%다. 2019년부터 지난해까지 연결기준 영업이익률이 27~30%대 정도였던 점을 고려하면 크게 떨어졌다.

신인 아티스트가 데뷔하는 점은 IP 포트폴리오를 다각화한다는 점에서 긍정적이다. 그러나 단기적으로 봤을 때 수익성에 부담을 줄 수밖에 없다는 의견이 많다.

임수진 대신증권 연구원도 “JYP엔터테인먼트가 새로 설립한 이닛(INNIT) 관련 비용이 3분기에 일회성으로 반영될 것”이라며 “최근 신인 아티스트 제작 비용이 증가하는 추세를 고려하면 라우드(LOUD)와 프로젝트C(ProjectC)가 데뷔 예정인 4분기 실적도 눈높이를 낮춰야 할 필요가 있다”고 바라봤다.

이닛은 JYP엔터테인먼트의 자회사다. 박진영 JYP엔터테인먼트 대표 프로듀서가 KBS와 손잡고 진행하는 신규 예능 프로그램 <더 딴따라>를 통해 발굴되는 엔터테이너의 매니지먼트를 담당한다. K팝 외에 트로트, 발라드, R&B 등 다양한 음악 장르를 아우를 뿐 아니라 아티스트 외에 배우 등도 담당한다.

라우드와 프로젝트C는 보이그룹이다. 특히 프로젝트C는 중국을 겨냥한 아이돌이라는 점에서 JYP엔터테인먼트의 글로벌사업 확대 의도를 엿볼 수 있다는 평가가 나온다.

JYP엔터테인먼트는 최근 실적발표회에서 “주요 아티스트와 재계약을 성사하고 라인업을 확대하면서 중장기 성장성을 확보, 북남미 등 글로벌 음악시장에서 입지를 강화할 것”이라며 “기존 역량을 바탕으로 신규 레이블을 설립하고 아티스트와 콘텐츠를 다양화하면서 미래 성장동력을 추가 확보할 것”이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 상장사 매물 분석]'투믹스 지분 70% 확보' 수성웹툰, 우회상장 가능성은

- [i-point]에스넷시스템, '쌍용레미콘 통합정보시스템' 전환 지원

- [i-point]아이티센 지원 '라잇웨잇', 중기부 '팁스' 최종 선정

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과

이지혜 기자의 다른 기사 보기

-

- 카카오엔터, 투자 손실·법인세에 3분기 실적 '압박'

- [2024 이사회 평가]YG엔터, 빛나는 경영성과 뒤 불완전한 거버넌스

- [2024 이사회 평가]'팬덤 플랫폼 선두주자' 디어유, 이사회 기능 취약

- [2024 이사회 평가]경영성과 우수한 JYP엔터, 독립성은 '아쉬움'

- "어도어 실적 또 늘었는데"…민희진, 풋옵션 강행 '왜'

- '하이브 탈출 신호탄?' 뉴진스 제시한 14일 함의

- 뉴진스, 하이브와 '헤어질 결심'…계약상 법적 근거는

- [Earnings & Consensus]JYP엔터, '어닝 서프라이즈' 주인공…핵심IP 컴백효과

- [IP & STOCK]적자 발표에도 YG엔터 주가 견조, 증권가 재평가

- [Earnings & Consensus]YG엔터, 적자 불구 ‘어닝 서프라이즈’ 평가…왜