[IPO 모니터]동국생명 상장 밸류 에빗타멀티플 꺼내든 이유는감가상각비 회계처리상 EV/EBITDA가 더 유리

윤진현 기자공개 2025-01-02 08:16:48

이 기사는 2024년 12월 27일 10:22 thebell 에 표출된 기사입니다.

그 동안 바이오 기업들의 주된 밸류에이션 방식은 주가수익비율(PER)이었다. 그렇다면 왜 동국생명과학은 EV/EBITDA를 활용했을까. 해답은 감가상각비에 있었다.

동국생명과학의 경우 설비 투자로 인해 감가상각비 비중이 큰 편이다. PER 방식으로는 감가상각비를 비용으로 처리하는 반면 EV/EBITDA는 이익으로 반영할 수 있다. 기업에 보다 우호적인 기업가치 산정이 가능했다.

◇시총 2625억의 근거, EV/EBITDA 산식 '이례적'

27일 투자은행(IB) 업계에 따르면 동국생명과학이 오는 1월 6~10일 5영업일간 수요예측에 나선다. 공모 희망가액은 약 1만2600~1만4300원이다. 공모 주식 수(200만주)를 고려할 때 총 공모 예정액은 252억~286억원이다.

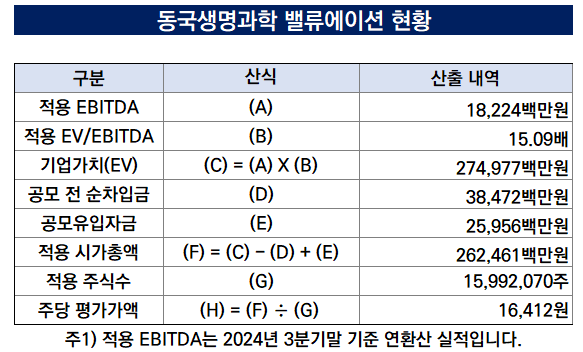

동국생명과학이 IPO를 위해 책정한 시가총액은 할인율 적용 전 기준 약 2625억원이다. 이는 EV/EBITDA 평가방법에 근거한 수치에 해당한다. EV/EBITDA는 기업가치(EV)를 상각전영업이익(EBITDA)으로 나눠 산정하는 방식이다.

보유 자본을 고루 활용해 현금흐름 창출 여부를 반영한 지표에 해당한다. 이를 기업가치에 반영하는 셈인데, EV/EBITDA 수치가 작을수록 더욱 우량한 기업으로 평가를 받는다.

동국생명과학은 피어그룹 5곳의 평균치를 추산해 15.09배의 EV/EBITDA를 제시했다. 동국생명과학은 △대웅제약 △영진약품 △녹십자 △일양약품 △한미약품 등 5곳의 비교기업을 산정했다. 이들의 EV/EBITDA 거래배수가 최소 9.66배, 최대 22.31배 수준으로 분석됐다.

동국생명과학의 올 3분기 말 기준 연환산 실적(182억원)에 EV/EBITDA 15.09배를 곱하면 2745억원의 기업가치가 나온다. 여기서 순차입금을 제하고, 공모 유입자금을 더하면 비로소 적용 시가총액(2625억원)이 추산된다.

동국생명과학이 PER이 아닌 EV/EBITDA를 활용하자 업계의 관심이 집중됐다. 바이오 기업들이 주로 순익 기반의 PER을 써온데다, EV/EBITDA는 장치 산업을 영위하는 기업의 밸류에이션 전유물로도 여겨졌던 탓이다.

그 해답은 자본적 투자(CAPEX)로 인한 감가상각비에 있었다. 동국생명과학의 주력 제품인 조영제의 경우 감가상각비 비중이 큰 사업에 속한다. 이때 PER의 경우 감가상각비를 비용으로 제하지만 EV/EBITDA는 영업이익으로 반영할 수 있다.

동국생명과학 측 역시 생산량 증가를 위해 설립 시부터 설비투자가 지속적으로 이루어지고 있다고 밝히기도 했다. 이에 비현금성 비용(감가상각비)'으로 동사의 경제적인 이익과 일부 괴리가 있다고 판단했다는 입장이다.

실제로 동국생명과학은 현재 국내 조영제 시장 점유율 1위를 유지하고 있다. 불과 3년간 완제공장 설비 및 공조기 확충, API(원료의약품) 공장 신규 취득 등 생산설비에 집중 투자한 효과가 반영된 셈이다. 게다가 신공장을 가동하면서 감가상각비가 증가할 것으로도 여겨진다.

IB 업계 관계자는 "대규모 장치 산업과 같이 지속해서 자본적 지출이 있던 기업이 주로 활용하는 게 EV/EBITDA"라며 "바이오 기업들의 주된 밸류에이션 방식이 PER이었으나, 감가상각비 비중이 과도할 경우 EV/EBITDA도 충분히 활용이 가능하다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [IR Briefing]에스바이오메딕스 "파킨슨 치료제 글로벌 상업화 원년"

- [와이즈넛 road to IPO]검색증강생성 이용한 'AI 에이전트' 시장 조준

- [대진첨단소재 road to IPO]'불리한 업황' FI 매입단가보다 낮은 공모가 '눈길'

- [대진첨단소재 road to IPO]이차전지 혹한기 상장 출사표, 2000억대 몸값 통할까

- [i-point]제이스코홀딩스, 인하대와 제조업 디지털 전환 MOU

- [코스닥 첨단전략산업 돋보기]배터리솔루션즈, 배터리 재활용 '해외 선제 투자'

- [와이즈넛 road to IPO]기대 못미친 수요예측 성적표, 성장성 의구심

- [건기식 R&D 스토리]휴온스푸디언스, 2년만 신규 개별인정형 원료 확보

- [Red & Blue]'휴머노이드' 섹터 각광, 하이젠알앤엠 수혜 부각

- [i-point]'큐브엔터 계열' 아더월드, SL:U 두 번째 시즌 공개

윤진현 기자의 다른 기사 보기

-

- [IB 풍향계]비상장투자 힘주는 코리아에셋증권, 인력 영입 '박차'

- 포바이포, 강원도 속초 해변 초대형 미디어 아트 '첫선'

- A급 이슈어 대한항공, 공모채 최대 3500억 조달 '채비'

- [Deal Story]'타이밍+전략의 승리' 대상, 금리 절감 효과도 '확실'

- [IB 풍향계]랜드마크 IPO 주관 경쟁, 연초 빅딜이 '가늠자'

- 현대캐피탈아메리카, 조달 경쟁서 20억달러 '거뜬'

- [IB 풍향계]ECM 실적 차곡차곡 SK증권…IPO 트랙도 쌓을까

- 연초 정기 이슈어 도전장 삼성증권, 최대 5000억 '정조준'

- 교보증권, 최원일호 IB부문 '시동'…종투사 진입 앞두고 전력 정비

- [Company & IB]현대차증권 커버리지 파트너 NH, 유상증자도 '맞손'