'부채비율' 삼성전자 27% vs 애플 310%, 재무구조 함의는 삼성전자, 막대한 시설투자 부담…애플, 레버리지 일으켜 주주환원

박기수 기자공개 2025-01-07 08:22:04

이 기사는 2025년 01월 03일 09:49 THE CFO에 표출된 기사입니다.

삼성전자와 비교되는 미국의 시가총액 최상위권 기업인 애플(Apple)의 연간 회계 결산 시점은 매년 3분기 말이다. 사업보고서 결산 시점이 일괄적으로 연말인 국내 기업들과 다르게 미국 기업들은 연간 회계 결산 시점을 자유롭게 정할 수 있다. 3분기 말 재무 정보를 담은 애플의 사업보고서가 작년 11월 공시됐다.

THE CFO는 최근 회계 결산 기준 애플과 삼성전자의 재무구조를 비교해 봤다. 자산과 부채, 자본을 세부적으로 분석했다. 그리고 양 사의 재무구조에 담긴 함의를 분석해 봤다. 단적으로 애플과 삼성전자의 작년 3분기 말 부채비율은 각각 310%, 27%다. 단순히 생각하면 애플의 재무구조가 열위해 보이지만, 실상은 그렇지 않다.

◇자산, 삼성 '공장 위주' vs 애플 '현금성자산 위주'

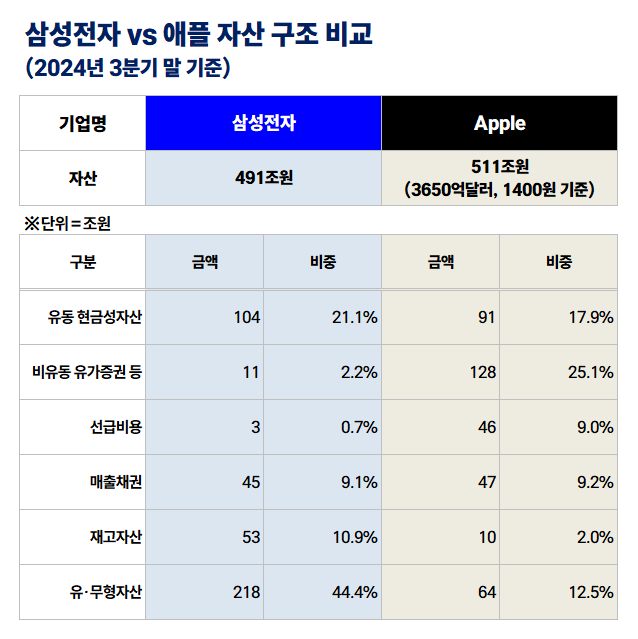

삼성전자의 작년 3분기 말 연결 자산총계는 491조3073억원이다. 애플의 3분기 말 자산총계는 약 3650억달러다. 2일 기준 원/달러 환율이 1460원 안팎까지 치솟았지만 단순히 1400원이라고 환산해 보면 애플의 자산총계는 510조9720억원이다.

자산이 누가 크고 작냐는 중요치 않다. 자산을 구성하는 항목이 어떤 차이를 보이느냐가 관건이다. 삼성전자의 경우 전체 자산의 44.4%인 218조1062억원이 유·무형자산이다. 반도체·핸드폰 생산 공장과 토지 등이 자산의 대부분이라는 의미다.

이외 매출채권과 재고자산이 각각 전체 자산의 9.1%, 10.9%를 차지한다. 3분기 말 기준 각각 44조6920억원, 53조3568억원을 기록했다. 선급비용 등을 포함한 영업 관련 자산이 전체 자산의 약 20%를 차지하고 있는 셈이다.

자산에서 또 하나의 거대한 축은 '현금'이다. 삼성전자의 작년 3분기 말 1년 내로 유동화 가능한 현금성자산은 103조7480억원으로 전체 자산의 21.1%다. 그 외 비유동 시장성 증권 등 금융자산은 자산의 2.2%인 10조8262억원을 기록했다. 요약하면 삼성전자의 자산은 현금 약 20%, 영업자산 약 20%, 시설투자 자산 약 45%, 기타 약 15% 정도로 구성된다.

애플은 어떨까. 가장 큰 차이점은 시설투자 자산이다. 작년 3분기 말 기준 애플의 유·무형자산은 전체 자산의 12.5%에 불과한 63조9520억원이다. 삼성전자의 44.4%와 비교하면 큰 차이를 보인다.

애플의 자산에서 가장 큰 비중을 차지하는 것은 바로 '현금성자산'이다. 작년 3분기 말 기준 애플이 보유한 유동화 가능한 현금성자산은 91조2394억원으로 전체 자산의 17.9%다. 여기에 비유동 유가증권을 무려 128조706억원을 보유하고 있다. 전체 자산의 25.1%다. 이를 통해 애플은 금융수익을 낸다.

또 하나 눈여겨 볼 점은 매출채권과 재고자산의 비중이 전체 자산의 9.2%, 2%에 불과하다는 점이다. 재고자산을 최소화한다는 점에서 삼성전자와 다른 모습이다. 대신 애플은 선급금이 약 46조원으로 많다. LG디스플레이 등 협력업체에 지급한 선급금의 규모가 상당한 셈이다. 요약하면 애플의 자산은 현금과 영업자산, 시설투자가 각각 4대 2대 1 수준이다.

◇감가상각·CAPEX 부담, '제조사' 삼전 > '아웃소싱' 애플

자산 구조에 옳고 그름을 따지기는 어렵다. 다만 양 사 자산 구조의 특징은 끄집어낼 수 있다. 두 회사가 자산 구조에서 가장 큰 차이를 보이는 지점은 바로 시설투자 자산의 비중이다. 유·무형자산 비중이 높은 삼성전자는 애플 대비 손익 창출에서 비교적 불리한 위치에 있다.

배경은 감가상각비다. 유형자산 등의 경우 내용연수에 따라 매 기간마다 감가상각비가 발생한다. 특히 반도체 사업같은 장치 산업에서 제조 부문을 영위하는 삼성전자의 경우 유형자산에서 나오는 감가상각비가 '숨만 쉬어도' 발생한다. 작년에도 삼성전자는 3분기 누적 감가상각비로 28조9156억원이 발생했다.

애플은 자산에서 차지하는 유형자산의 비중이 적기 때문에 감가상각비가 손익에 미치는 영향이 삼성전자 대비 적을 수밖에 없다. 애플의 2023년 3분기부터 작년 3분기까지의 유무형 감가상각비는 16조230억원으로 '3개 분기분 삼성전자'의 55% 수준이다.

◇결손금 26조 애플, ROE 150% 배경…시설투자 압박 큰 삼성전자

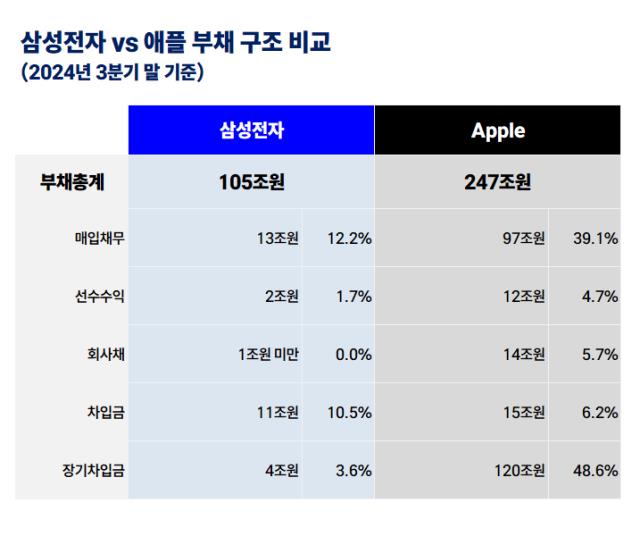

애플의 작년 3분기 말 부채비율은 309.7%다. 뭔가 이상할 수 있다. 애플의 작년 3분기 말 부채총계는 246조9488억원, 자본총계는 79조7300억원이다. 삼성전자의 부채와 자본은 각각 105조260억원, 386조2814억원이다. 삼성전자의 부채비율은 27.2%에 불과하다.

세부적으로 보면 애플은 이익잉여금이 '0원'이다. 심지어 0원의 수준을 넘어 국내에서 재무구조가 불안정한 기업의 재무제표에서나 볼 수 있는 결손금이 무려 26조8156억원이나 쌓여 있다. 대규모 적자가 난 것도 아니다. 최근 회계결산 기간 기준 애플의 연간 순이익은 무려 131조2304억원이다.

답은 주주 환원에 있다. 애플은 벌어들인 순이익보다 훨씬 많은 금액의 주주 환원을 시행하는 중이다. 작년 벌어들인 약 131조원 중 21조3052억원은 배당으로 풀었다. 또 134조1844억원 규모의 자기주식을 매입했다. 이 엄청난 규모의 주주 환원 탓에 결손금 규모가 2023년 말 3000억원에서 작년 3분기 말 26조원으로 '껑충' 뛴 셈이다.

'아웃소싱'의 애플은 직접적인 시설투자에 대한 부담이 적은 곳이다. 영업활동현금흐름이 확보되면 일정 부분만 투자하고 나머지는 모두 재무활동에 현금흐름을 투입할 수 있는 구조다. 그렇기에 애플은 번 돈을 주주들에게 모두 '살포'할 수 있다. 배당으로 퍼주거나, 자기주식 매입 후 소각하면서 주주 가치를 제고할 수 있다. 자기자본이익률(ROE)은 하늘을 뚫는다. 작년 기준 애플의 ROE는 157%다. 삼성전자의 ROE는 8.79%다.

반면 '제조사'인 삼성전자는 매년 유형자산 취득으로 수십조원을 쏟아부어야 한다. 수십조원의 감가상각비 이상의 CAPEX를 지출해야 기업활동의 '심장'인 유형자산 규모를 유지할 수 있다.

실제 작년에도 삼성전자는 3분기 누적 유형자산 취득액으로 36조3208억원을 기록했다. 반면 애플의 1년(2023년 3분기~작년 3분기) CAPEX는 13조2258억원에 불과했다. 영업에서 벌어들인 돈에서 시설투자로 빠져나가는 돈의 비중이 삼성전자 대비 적었던 셈이다. 주주 환원에 있어 애플 대비 삼성전자가 느끼는 무게감이 클 수밖에 없는 배경이다.

◇돈 빌려서 배당 주는 여건까지 가능한 애플

부채의 구조를 보면 양 사의 상이한 사정이 또 드러난다. 삼성전자의 작년 3분기 말 부채총계 105조260억원 중 회사채와 금융권 차입금의 비중은 14.1%에 불과한 14조8201억원이다. 삼성전자 부채에서 큰 비중을 차지하는 항목은 매입채무와 미지급금·비용 등 영업 관련 부채다.

애플의 경우 회사채와 금융권 차입금이 전체 부채의 절반 이상을 차지한다. 작년 3분기 말 부채총계 246조9488억원 중 회사채와 차입금의 합은 149조2806억원으로 전체 부채의 60.5%다. 이 가운데 금리가 최고 4.5% 수준으로 저렴한 장기차입금이 120조500억원으로 가장 큰 비중을 차지한다.

부채 구조의 차이를 보면 양 사의 재무 전략이 '다른 차원'에 있다는 점이 드러난다. 애플은 값싼 금리를 이용해 금융권에서 차입을 일으키고 이를 통해 더 큰 부가가치를 만들어 주주들에게 환원하는 구조를 이미 확립했다. 흔히 말하는 '레버리지효과'를 극대화 중인 셈이다. 매년 막대한 시설 투자와 주주 배당, 유사시 마이너스(-) 잉여현금을 막아내기 위해 차입하는 삼성전자에게 애플 식의 '리캡'은 언감이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [포스트 망분리 시대 개막]휴네시온, 망분리 축소 여파 불확실성 '점증'

- '8400억 확보' 프리미어파트너스, 신규 블라인드펀드 1차 클로징

- [2025 제약바이오 모멘텀 점검]동아에스티, 연내 '비만·ADC·치매' 임상 결실 한가득

- [JPM 컨퍼런스 2025]'42년 역사' 글로벌 바이오 성장 본거지…국내사 6곳 발표

- IPO 앞둔 LG CNS, M&A도 '시동' 걸었다

- [금융지주 '70세룰' 진단]당대 회장 따라 바뀐다…지방금융 '3사 3색'

- [엔터주 Review & Preview]JYP엔터, 실적쇼크에 주가 '와르르'…스트레이키즈 '희망'

- [2025 기대작 프리뷰]크래프톤 '다크앤다커 모바일' 마지막 관문

- '조기 상환 타결' bnw인베-프랙시스, 네패스야하드 투자금 회수

- 소노인터 EB 주선 맡은 우리투자증권, 구조화 자금조달 방안 모색

박기수 기자의 다른 기사 보기

-

- [ROE 분석]한화솔루션, ROE -20% 육박…뼈아픈 태양광 부진

- '부채비율' 삼성전자 27% vs 애플 310%, 재무구조 함의는

- [ROE 분석]현대글로비스, 부동의 ROE 두 자릿수…주주 성과 강자 입증

- [ROE 분석]HMM, 해운업 불황 우려 불식…ROE 또 '두 자릿수'

- '부채비율 낮춰라'…금양 살리기에 팔 걷어붙인 류광지 회장

- [ROE 분석]한전, 요금 인상이 답이었다…1년 만에 ROE 43%p 상승

- [thebell note]계엄 없는 2025년을 희망하며

- [ROE 분석]멈추지 않는 기아의 질주…2년 연속 ROE 20%대 목전

- [ROE 분석]방산 특수 한화에어로, ROE 유지 비결 '레버리지 효과'

- [캐시플로 모니터]한미반도체, 현금흐름에서 드러난 '잘 나가는 이유'