'엇갈리는 이차전지 전망' 이녹스리튬, 투심 오리무중 리튬 가격 따라 수익 결정…풋옵션 이자율 7%, 리스크 대비 낮다는 분석도

남준우 기자공개 2025-02-12 08:31:43

이 기사는 2025년 02월 11일 13시38분 thebell에 표출된 기사입니다

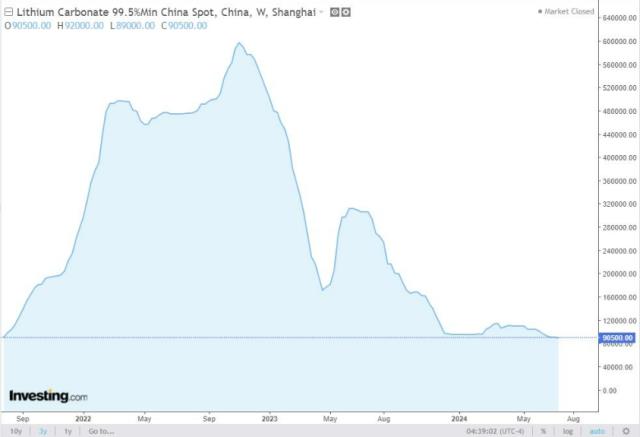

리튬 사업은 가격 등락에 따라 수익이 결정나는 구조를 지니고 있다. 시장 상황에 많은 걸 기대야 하기에 추후 상황을 예측하기가 어렵다. 회사가 풋옵션 이자율로 7%를 제시했지만, 펀드 운용 수수료 등을 고려했을 때 수익률이 그리 높지 않다는 분석도 나온다.

11일 투자은행(IB) 업계에 따르면 이녹스첨단소재는 현재 자회사인 이녹스리튬 투자 유치를 위한 IR을 진행 중이다. 사모펀드(PEF) 운용사, 증권사, 캐피탈 등 다양한 투자자들이 관심을 표명하며 IR에 참여했다.

이녹스첨단소재가 강력하게 하방 안정성을 보장해주는 만큼 긍정적인 반응을 보이는 투자자도 있다. 이녹스첨단소재는 투자 유치 후 4년 뒤 흑자전환을 못할 시, FI들이 풋옵션을 행사할 수 있도록 설정했다. 흑자전환에 성공한다면 투자 후 6년째가 되는 해에 IPO를 통해 엑시트를 진행할 수 있는 구조를 짰다.

다만 투자를 망설이는 곳들도 존재한다. 이녹스리튬이 행하는 사업에 대한 리스크가 생각보다 클 수도 있다는 분석이 나오고 있다. 이녹스첨단소재는 이차전지 사업 진출을 시도하는 과정에서 2019년 이녹스리튬을 설립했다.

이녹스리튬은 이차전지 양극재의 핵심 원료로 활용되는 하이니켈 생산에 집중할 계획이다. 하이니켈 배터리는 리튬인산철(LFP) 배터리의 대체재로 각광받고 있다. 니켈 함량이 높은 삼원계 배터리다. 삼원계 배터리는 니켈(Ni), 망간(Mn), 코발트(Co) 세 가지 금속 원소를 사용하여 제조된 배터리를 의미한다.

일부 투자자들은 최근 이차전지 캐즘이라는 악재와 더불어 중국 시장과의 경쟁에서 추후 경쟁력이 있을 지에 대해 의문점을 표했다. 더불어 하이니켈 배터리는 원자재 가격이 전체 판가에서 차지하는 비중이 약 80%에 달한다.

이녹스리튬은 중국 기업과의 장기 계약을 통해 싼 가격에 원자재를 조달하겠다는 전략을 세운 것으로 전해진다. 다만 원자재 가격 예측이 힘든 만큼 수익구조를 정확히 파악하기 힘들다. 게다가 리튬 역시 가격 등락에 따라 수익이 결정되는 구조를 지닌다. 시장 상황에 기댈 수밖에 없는 비즈니스 모델을 지닌 만큼 리스크가 크다는 판단이다.

풋옵션을 발동해야 하는 상황이 왔을 때를 고려한다면, 수익률이 그리 만족스럽지 않을 수도 있다는 의견도 존재한다. 이녹스리튬 투자자들에게 부여되는 풋옵션 이자율은 약 7%로 알려졌다.

펀드 운용 수수료가 통상 2% 내외인 점을 고려하면, 풋옵셜 발동 시 실제 투자자들이 가져갈 수 있는 수익률은 약 5% 수준에 불과하다. 리튬 사업이 지니고 있는 리스크에 비해 가져갈 수 있는 수익이 생각보다 낮다는 의견이다. 한 증권사는 이 점을 고려해 일찍이 투자를 집행하지 않기로 결정하기도 했다.

이번 IR에 참여한 한 투자자는 "모회사가 하방안정성을 보장해준다는 점에서 충분히 장점이 있지만 투자자 입장에서는 시장 상황에 많은 걸 기대야하는 리튬 사업 모델에 대한 리스크를 고려할 수밖에 없다"고 말했다.

그는 이어 "풋옵션을 발동해야 하는 상황을 고려했을 때 운용 수수료 등을 제외하면 약 5% 정도 수익을 내는 구조"라며 "다른 투자들과 비교했을 때 리스크 대비 수익률이 그리 높은 편이 아니라는 점도 투자를 망설이게 하는 부분"이라고 말했다.

<출처=인베스팅닷컴>

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '전력반도체' 집중 매그나칩, DDI 사업 매각 추진

- 씨앤씨인터내셔널, 2024년 아모레퍼시픽 최우수 협력사 선정

- 고려아연 이사회, 내일 열린다…정기주총 확정 임박

- 전선 계열사 갈등, 'LS vs 호반' 그룹 간 대립으로

- '전선 갈등 확전' 호반그룹, ㈜LS 지분 사들인다

- [Board Change]CJ프레시웨이, '예산 전문가' 안일환 전 기재부 차관 영입

- [회생절차 밟는 홈플러스]'물류센터 펀드'까지 타격입나

- "전문가 원팀으로 차별화, No.1 WM 달성 목표"

- [교보악사운용은 지금]교보생명 '비보험 수익 늘리기', 운용사 독립으로 풀까

- [thebell note]증권사 리테일 성장비법 ‘성과급’

남준우 기자의 다른 기사 보기

-

- [회생절차 밟는 홈플러스]'지역 경쟁 제한 심사' 메리츠, 담보권 실행 걸림돌 되나

- [Key of PMI]김병근 엠앤씨솔루션 대표 "방산 넘어 우주산업 진출"

- [회생절차 밟는 홈플러스]메리츠 담보대출 금리 '8%', 인하 여부가 협상 열쇠

- '세일앤리스백 투자' 행정공제회, 홈플러스 익스포저 예의주시

- [영상]6년만에 몸값 5배 뛴 현대힘스 M&A 향방은

- [회생절차 밟는 홈플러스]MBK 3호 펀드 LP들, 과감한 '상각 처리' 이유는

- [회생절차 밟는 홈플러스]'선제적 조치' MBK, '제2의 티메프' 방지 노렸나

- '가격 괴리' 무궁화신탁 M&A, 몸값 조정되나

- '몸값 600억 희망' 퍼스널 아이웨어 브리즘, 투자유치 추진

- EQT파트너스, SK해운 LNG 사업부 인수 나서나