[은행권 신지형도]절대 강자도 절대 약자도 없다①매년 바뀌는 리딩뱅크…인터넷은행 약진, 외국계만 '뒷걸음질'

조은아 기자공개 2025-02-25 10:47:30

[편집자주]

영원한 1등은 없다. 국내 은행권만큼 이 말을 잘 대변하는 업권도 없다. 성숙기에 접어든 지 오래지만 매년 높은 성장세를 보여주며 순위 역시 요동치고 있다. 디지털 전환, 지속가능경영, 내부통제, 상생금융 등 시대의 흐름이 은행권을 관통하면서 은행권 지형도가 새롭게 짜이는 모양새다. 은행권 전반의 변화와 현황 그리고 각 은행의 대응 전략을 짚어본다.

이 기사는 2025년 02월 20일 07시46분 THE CFO에 표출된 기사입니다

은행들의 순위 경쟁은 현재진행형이다. 지난해만 해도 많은 변화가 있었다. 신한은행이 오랜만에 약진하면서 6년 만에 순이익 1위를 차지했고 4위 우리은행은 처음으로 순이익 3조원을 넘겼다.

늘 위기론을 몰고다니지만 지방은행과 인터넷은행의 약진 역시 눈여겨 볼만하다. 꾸준히 순이익을 늘려오고 있다. 유일하게 외국계 은행만 설 자리가 좁아지는 모양새다.

◇치열해지는 리딩뱅크 경쟁, 우리은행 약진

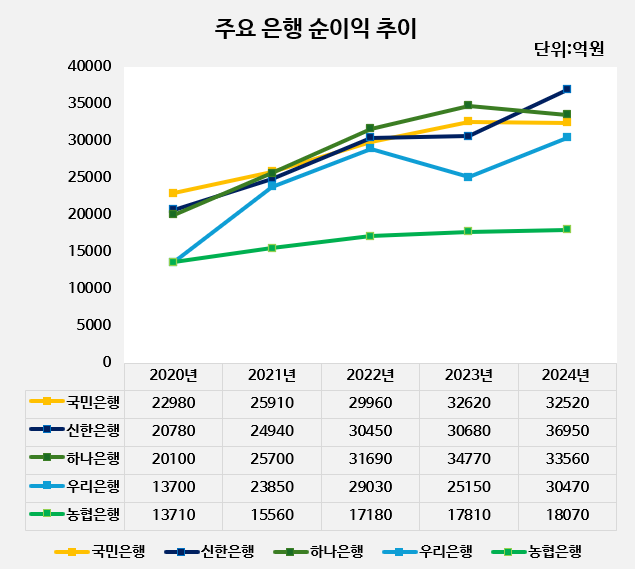

2024년 4대 시중은행의 순이익을 비교하면 신한-하나-국민-우리순이다. 2023년엔 하나-국민-신한-우리였는데 1년만에 우리은행을 제외한 3곳의 순위가 바뀌었다. 이전으로 더 거슬러 올라가도 마찬가지다. 매년 순위가 달라지고 있다.

특히 리딩뱅크 경쟁은 점차 치열해지고 있다. 당장 올해 누가 차지할지 상반기 성적표가 나올 때까지는 전망하는 게 쉽지 않다. 국민은행, 신한은행, 하나은행이 1~3위를 놓고 매년 자리를 바꾸고 있다. 2018년부터 살펴보면 신한은행이 2차례, 국민은행이 3차례, 하나은행이 2차례 리딩뱅크를 차지했다.

순이익 격차도 그리 크지 않다. 지난해 1위 신한은행(3조6854억원)과 4위 우리은행(3조470억원)의 격차는 6000억원대 수준이다. 작진 않지만 일회성 비용에 따라 갈릴 수 있는 규모다. 2022년엔 1위와 4위의 격차가 2000억원대에 그쳤다. 각 은행을 둘러싼 영업환경이 거의 같고 자산 규모 역시 큰 차이가 나지 않는 만큼 사실상 누가 사고를 치지 않느냐에 따라 순위가 갈리는 셈이다.

우리은행의 약진 역시 돋보인다. 우리은행은 지난해 순이익 3조원을 넘게 거두며 4대 시중은행 모두 순이익 3조 시대를 맞았다. 2022년 하나은행과 신한은행이 동시에 열었고 2023년 국민은행, 2024년 우리은행이 각각 합류했다.

최근 몇 년의 순이익 성장세도 우리은행이 가장 눈에 띈다. 2020년부터 지난해까지 4년간 순이익이 124%나 증가했다. 뒤를 이어 신한은행 78%, 하나은행 67% 국민은행 42% 순으로 뒤따랐다.

만년 4위에 머물며 다른 은행들과의 경쟁에서 한발 뒤처졌다는 평가를 받던 우리은행이 빠르게 순이익을 늘리며 격차를 좁히는 데 성공한 모양새다. 2023년 우리은행은 IBK기업은행보다도 적은 순이익을 냈지만 2024년 전세를 완전히 뒤집었다. 우리은행의 순이익이 3600억원이나 많다.

농협은행 역시 '조용한 강자'의 모습을 보여주고 있다. 지난해 순이익 1조8070억원으로 전년 대비 1.5% 증가했다. 역대 최대치다. 다만 4대 시중은행과의 격차는 좀처럼 좁히지 못하고 있다. 꾸준한 성장세를 보이지만 다른 4곳이 워낙 가파른 성장세를 보이고 있기 때문이다.

◇부산은행과 격차 좁힌 카카오뱅크, 외국계 은행은 부진

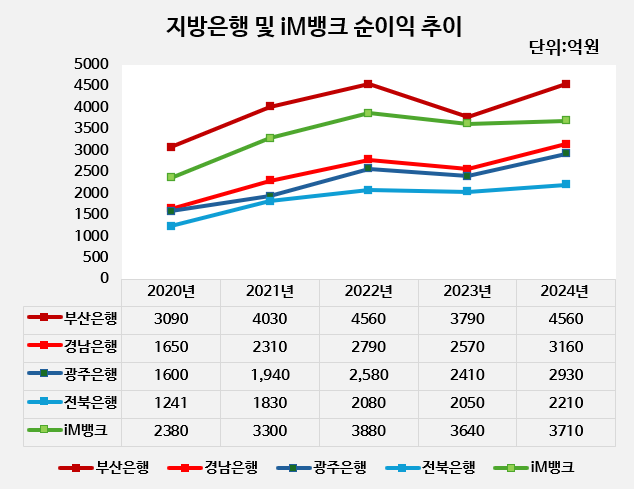

지방 붕괴와 함께 위기론의 단골이었던 지방은행들도 지난해 반등에 성공했다. 시중은행에 치이고 인터넷은행에 밀려 입지가 좁아질 것이란 관측이 수년 전부터 나왔지만 우려를 딛고 지난해 일제히 순이익을 늘리는 데 성공했다.

지방은행 4곳(부산·경남·광주·전북)과 시중은행으로 전환한 iM뱅크의 지난해 순이익 합계는 1조6567억원으로 전년(1조4453억원) 대비 14.6% 증가했다. 가장 많은 순이익을 낸 곳은 부산은행으로 4555억원의 순이익을 거뒀다. 가장 성장세가 가팔랐던 곳은 경남은행으로 전년 대비 23% 늘어난 3163억원의 순이익을 기록했다. 이어 △광주은행(21.6%) △부산은행(20.1%) △전북은행(8.2%) △iM뱅크(2.0%) 순이었다.

인터넷은행의 성장세도 주목할 만하다. 지난해 카카오뱅크 순이익은 4401억원을 기록해 전년 대비 24% 늘었다. 지방은행 1위 부산은행을 단 150억원 차이로 따라잡았으며 부산은행을 제외한 다른 지방은행을 모두 제쳤다. 시중은행으로 전환하기 전 지방은행 순이익 2위였던 iM뱅크는 지난해 약 500억원 차이로 추월했다.

다만 모두가 잘나가는 건 아니다. 유일하게 외국계 은행들만 뒷걸음질하고 있다. SC제일은행은 최근 2년 연속 순이익이 감소했다. 22024년 9월 말 기준으로도 전년 동기 대비 12.8% 줄어들었다.

씨티은행은 2021년 무려 8000억원에 가까운 손손실을 냈지만 국내 소매금융에서 손을 뗀 이후 뚜렷한 실적 개선세를 보이고 있다. 2022년 흑자 전환에 성공했고 이후 순이익을 큰 폭으로 늘려가고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '빅데이터' 뉴엔AI, 코스닥 상장 예심 4개월만 통과

- NH농협은행, '단기채·가치주' 고수…안정성 중점

- 라이프운용 PIV펀드, KB증권서 300억 자금몰이

- 신한PBS-타임폴리오, 두 번째 맞손…롱숏에 힘쏟는다

- [택스센터를 움직이는 사람들]"세무·법률·부동산 전문가 라인업…'연구 DNA' 전문성 제고"

- 신한증권 가판대 전면 재배치, 기아·삼전 신규 등판

- [연금시장에 분 RA 바람]AI PB의 등장…규제 탓에 더뎠던 확산 속도

- 블루코브운용, 명동 뉴오리엔탈호텔 인수한다

- 미래에셋운용 '핀→테크' 진화…퇴직연금 RA 진출

- [상호관세 후폭풍]포스코, 현대제철 미국 현지 JV 검토 배경은

조은아 기자의 다른 기사 보기

-

- [금융지주사 조직 분석]임원 비중 5% '별따기 힘든' 신한금융지주

- [생명보험사는 지금]'넘사벽'이 되어버린 삼성생명의 고민은

- [생명보험사는 지금]30년 넘게 이어진 빅3 체제, 깨질 수 있을까

- [금융지주 해외은행 실적 점검]흑자 기조 이어간 KB미얀마은행, 웃지 못하는 이유

- [은행권 신지형도]'대형은행' 틈바구니 속, SC제일은행이 선택한 해법은

- 내부통제위원회 구성 마친 4대 금융, 구성 살펴보니

- 우리은행, 폴란드에 주목하는 이유

- [thebell desk]한화 차남의 존재감

- [은행권 신지형도]어느덧 10년 맞은 인터넷전문은행, 시장 판도 변화는

- [금융지주 해외은행 실적 점검]통합 2년차 KB프라삭은행, 희비 엇갈려