[회생절차 밟는 홈플러스]부동산 담보권 확보 메리츠증권, 무풍지대 맞나대출잔액 '요주의' 분류시 충당금…NCR 하락 전망

백승룡 기자공개 2025-03-07 08:08:20

[편집자주]

'메가푸드마켓' 전환을 통해 반등을 도모하고 있던 홈플러스가 결국 회생 절차를 신청했다. 영업실적 부진이 장기화 되는 가운데 중단기적으로 재무 구조 개선 여력이 크지 않아 신용평가사로부터 등급이 하향 조정된 것이 트리거로 작용했다. 금융 구조 문제 해결을 위한 전략적 선택이지만 고객들에게 브랜드 신뢰도 타격은 불가피한 상황이다. 더벨은 홈플러스의 영업 현황과 재무 상황, 향후 대응 전략에 대해서 살펴본다.

이 기사는 2025년 03월 05일 15시18분 thebell에 표출된 기사입니다

◇‘신의 한수’ 신탁 도산 절연…이자 연체에 따른 부실채권 분류는 불가피

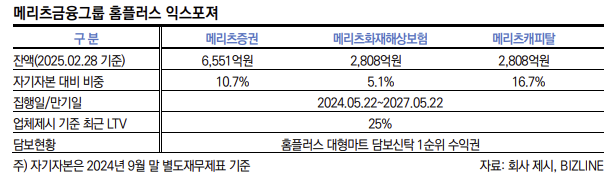

5일 투자은행(IB) 업계에 따르면 메리츠증권은 이번 홈플러스의 기업회생절차 사태로 인해 연결기준 9359억원 규모의 대출잔액을 ‘요주의 이하’로 분류하게 될 것으로 보인다. 홈플러스 대출잔액으로 메리츠증권이 6551억원, 메리츠캐피탈 2808억원을 보유한 데 따른 것이다. 메리츠캐피탈은 메리츠증권이 지분 100%를 보유한 완전 자회사로 연결 대상에 포함된다.

금융회사는 대출채권의 연체기간에 따라 △정상 △요주의 △고정 △회수의문 △추정손실 등으로 분류한다. 일반적으로 대출채권의 연체가 1~3개월 수준일 때 ‘요주의 이하’ 여신으로 분류하고, 3개월 이상 연체가 길어지면 ‘고정 이하’ 여신으로 분류한다.

메리츠증권의 홈플러스 대출약정은 총 60여개 점포가 부동산신탁 방식으로 담보가 제공됐다. 일반 담보 대출의 경우 차주가 기업회생절차에 돌입하면 모든 금융채무가 동결, 회생계획이 확정될 때까지 만기 도래하는 채무의 상환이 이뤄지지 않게 된다. 그러나 신탁재산은 채무자 소유로 간주되지 않아 회생절차와 무관하게 담보권을 행사할 수 있다. 메리츠증권은 신탁의 ‘도산절연’ 기능을 활용한 덕분에 홈플러스 딜에서도 리스크관리에 성공한 셈이다.

관건은 연체 이자다. 홈플러스가 회생절차를 밟게 되면서 대출잔액에 대한 이자지급도 동결되는데, 이는 메리츠증권이 보유한 홈플러스 대출채권을 부실채권으로 분류해야 한다는 것을 의미한다. 단기적으로는 2분기부터 '요주의 이하' 여신으로 분류하게 될 것으로 보인다. 회수 시점이 길어지면 '고정 이하'로 분류될 가능성도 있다. 지난해 말 기준 메리츠증권의 요주의 이하 여신 비율은 6.5%였다. 홈플러스 대출잔액을 반영하면 요주의 이하 여신 비율은 10%를 웃돌게 된다.

◇충당금 늘고 NCR 저하될 듯…추가적인 자본 확충 필요성 커져

홈플러스 대출채권이 요주의 이하 여신으로 분류되는 데 따른 여파는 자산건전성 저하만으로 끝나지 않는다. 우선 정상 여신이 요주의 이하 여신으로 전환되면 충당금 적립률이 기존 0.5%에서 2%로 높아진다. 메리츠증권 별도 기준으로는 약 100억원, 연결 기준으로는 150억원 안팎을 추가 충당금으로 쌓아야 한다는 것을 의미한다. 2분기 수익성에 일정 부분 영향을 줄 것으로 보인다.

대표적 자본적정성 지표인 순자본비율(NCR)도 하락하게 된다. 메리츠증권의 연결기준 NCR은 지난해 말 기준 1219%를 나타냈다. 다만 총위험액 대비 영업용순자본 비중을 나타내는 ‘조정 NCR’ 기준으로 보면 147.1%로 비교적 낮았다. ‘조정 NCR’은 신용평가사들이 선호하는 자본적정성 지표로, 일반적으로 150% 미만일 경우 개선을 권고한다.

실제로 메리츠증권은 낮은 NCR을 개선시키기 위해 지난달 말 1800억원 규모 사모 신종자본증권을 발행한 것으로 확인된다. 금리는 연 5.5%로 정해졌다. 매년 이자만 100억원이 소요되는 자본 확충이었던 것이다. 이에 더해 이번 홈플러스 대출잔액이 2분기께 부실채권으로 분류되면 또다시 자본 확충에 나서야 할 것으로 보인다.

한 신용평가사 관계자는 “홈플러스의 회생절차가 개시된 상황에서도 메리츠증권이 신탁재산에 대한 담보권을 행사해 최종적인 회수 가능성은 높을 것이라는 것에 동의한다”면서도 “점포 매각을 통해 대출원금을 회수하기 전까지는 홈플러스 대출채권을 부실채권으로 분류할 가능성이 높아 수익성과 자본적정성까지 전반적인 재무지표에 부담이 가게 될 것으로 보인다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

백승룡 기자의 다른 기사 보기

-

- 사모펀드 투자기업 투심 '싸늘'…쌍용C&E 조달금리 5% 육박

- [회생절차 밟는 홈플러스]롯데카드 카드채권 부실 여부에 시장 '예의주시'

- 키움증권, 카카오뱅크와 손잡고 투자자 저변 넓힌다

- [Deal Story]CJ대한통운 AA+급 금리로 회사채 완판…연기금도 '베팅'

- [판 바뀐 종투사 제도]대대적 손질…모험자본 확대·건전성 강화 '방점'

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [회생절차 밟는 홈플러스]메리츠증권, CP 200억 셀다운…VVIP에 팔았다

- [Deal Story]키움증권, 전산장애 홍역에도 공모채 '흥행'

- 메리츠증권 기업금융본부 '삼각편대' 구축…상반기 내 30명 충원

- 상장 3년차에 자회사 IPO 청담글로벌, 주가는 '눈총'