유암코, 사상 최대 실적…NPL·CR서 쌍끌이 견인 NPL 이익 50% 증가로 안정성 확보…STX엔진 효과에 CR부문도 흑자전환

김보겸 기자공개 2025-04-21 12:37:22

이 기사는 2025년 04월 17일 07시41분 thebell에 표출된 기사입니다

CR 부문뿐 아니라 부실채권(NPL) 부문 실적도 전년 대비 50% 증가하며 안정적인 이익 창출력을 입증했다. 2023년 실적 부진 이후 빠르게 회복에 성공한 모습이다. 다만 공격적인 투자 확대를 위한 차입이 늘며 부채비율과 이자비용도 동반 상승했다.

◇순익 20배 점프…STX엔진 CR투자 이익이 견인

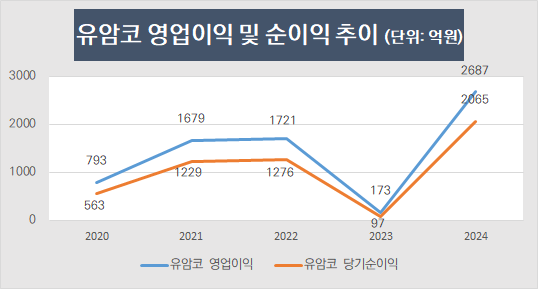

유암코는 지난해 총 2065억원의 당기순이익을 기록했다. 전년(97억원) 대비 약 20배 늘었다. 영업이익 역시 2687억원으로 전년(173억원)보다 15배 늘었다. 총자산은 같은 기간 4조9078억원에서 2024년 6조7004억원으로 36.5% 증가했다.

실적 반등의 중심에는 영업비중의 31%를 차지하는 CR부문이 있다. 2023년 158억원의 영업손실을 기록했던 CR 부문은 2024년 2180억원의 영업이익을 내며 대규모 흑자 전환에 성공했다. 구조조정 투자자산의 주식가치 상승에 따른 평가이익이 실적 개선의 배경으로 꼽힌다.

대표적으로 2018년 인수한 STX엔진에서만 약 2800억원의 평가이익을 실현했다. 이 회사는 방산 업황 호조에 힘입어 2024년 한 해 주가가 60% 넘게 올랐다. 유암코는 이 외에도 알파에어로, 넥스콘테크놀러지, 페이퍼코리아, 에너솔라, 플랜텍 등에 PEF를 통한 CR 투자를 단행하고 있다.

CR 부문은 평가차익 외에도 회수율 개선 측면에서도 성과를 냈다. 유암코는 2024년 총 3000억원을 CR 투자에 투입해 약 3600억원을 회수했다. 신용위험 평가를 기반으로 한 선별 투자와 자구노력을 수반한 경영 정상화, 빠른 구조조정 집행이라는 세 가지 원칙이 통했다는 평가다.

◇NPL 영업익 53% 증가…투자 확대 위한 실탄도 확보

본업인 NPL 투자 부문도 실적이 개선됐다. 유암코 영업비중 69%를 차지하는 NPL 부문의 지난해 영업이익은 507억원으로 2023년 332억원 대비 52.7% 증가했다. 주요 수익 항목 중 하나인 이자수익은 488억원에서 654억원으로 늘었고 수수료수익도 108억원에서 179억원으로 증가했다. 신용손실충당금 순전입액도 105억원에서 86억원으로 감소해 회수 안정성이 개선된 것으로 풀이된다. 다만 배당금 수익은 1068억원에서 541억원으로 줄었다.

NPL 시장이 확대되며 NPL 부문 호조로 이어졌다. 2023년 5조6000억원 수준이었던 국내 NPL 시장은 2024년 들어 8조원을 넘는 규모로 성장했다. 유암코는 지난해 이 가운데 미상환원금잔액(OPB) 기준으로 총 3조7656억원 규모의 NPL에 투자했다. 시장 점유율로 환산하면 약 45%에 해당하는 물량이다.

유암코의 NPL 투자 규모는 최근 3년간 꾸준히 증가해왔다. 2021년 1조1664억원, 2022년 1조2737억원에 이어 2023년에는 2조원을 돌파했다. 2024년에는 4조원 가까운 물량을 매입했다. 지난해 총 77건의 NPL 입찰에 참여해 이 중 39건을 낙찰받는 등 적극적인 투자 행보를 보였다.

자기자본도 증가했다. 유암코의 자기자본은 2023년 1조3684억원에서 2024년 1조5740억원으로 15.2% 늘었다. 현금성 자산도 증가해 재투자 여력 확대에 도움이 됐다.

이 같은 외형확장은 자산과 수익구조 확대를 의미하는 동시에 자금조달 부담도 수반한다. 유암코의 총부채는 2023년 3조5394억원에서 2024년 5조1264억원으로 약 45% 증가했다. 이 중 차입부채는 1조2659억원에서 2조4919억원으로 두 배 가까이 늘었다. 신규 채권 매입을 위한 유동성 확보 차원이다.

금리 환경은 다소 안정됐다. 유암코의 차입부채 평균 이자율은 2023년 5.04%에서 지난해 4.55%로 낮아졌다. 하지만 전체 차입규모가 늘어난 만큼 이자비용은 778억원에서 1722억원으로 두 배 넘게 늘었다. 부채비율도 같은 기간 258.66%에서 325.69%로 상승했다.

수익성 지표는 큰 폭으로 개선됐다. 2023년 총자산이익률(ROA)은 0.2%였으나, 2024년에는 3.1%로 상승했다. 자기자본이익률(ROE)도 0.7%에서 13.1%로 개선되며 수익구조 전반의 회복을 반영했다.

유암코 전체 실적 중 공정가치 측정 금융상품에서 발생한 수익은 4902억원으로 2023년(1826억원)보다 168% 늘어났다. 유암코가 보유한 NPL 및 CR 관련 주식과 채권 가격 상승이 이를 견인했다. 다만 평가이익 중심의 수익이 일시적이라는 점에서 향후 실현이익과 회수 기반 수익으로의 전환 여부가 주목된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

- 대신F&I 주성균, 'NPL 큰손'의 리스크 게임

- 하나F&I, 전략적 채권 회수 지연…순익 감소, 부채비율 상승

- 수익은 속도에서 나온다…송호영 키움F&I 대표의 '한 수'

- 우리금융F&I, '승부사' 김건호 체제 출범…성장+안정성 잡을까

- 강동훈 하나F&I 대표, 고공성장 주도…그룹 내 위상도 변화

- 이상돈 유암코 대표, '큰 장' 선제대비 효과 톡톡

- 키움F&I, 후발주자에서 강자로…5년 만에 10배 성장

- 대신F&I, 4조 클럽 합류했지만...수익성은 과제

- 대신·키움F&I, 은행계 발목잡힌 사이 증권계 '스퍼트'

- 우리금융F&I, 고속성장 후발주자…지주 혼란 속 전략은

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오, AI 신약개발 스타트업 성장 돕는다

- [i-point]바이오솔루션, ‘KOREA LAB 2025’ 참가 "동물실험 미래 제시"

- [i-point]시노펙스, 국책과제로 탄소 저감형 필터·시스템 개발 착수

- 인천 용현·학익지구 '시티오씨엘 7단지' 이달 분양

- NH아문디운용, '피지컬AI' 선점…연금시장 포커스

- [코스닥 상장사 매물 분석]이미지스, 재매각 대신 경영 정상화 '방점'

- [코스닥 신사업 '옥석가리기']리트코 품은 아이즈비전, 통신 넘어 환경 사업 확대

- '본업 순항' 파라텍, 외부투자 실패 '옥의 티'

- [i-point]'FSN 계열' 부스터즈, 어닝 서프라이즈 달성

- [감액배당 리포트]OCI 감액배당, OCI홀딩스만 덕봤다

김보겸 기자의 다른 기사 보기

-

- [NPL 경영분석]우리금융F&I, 자본확충 힘입은 고속성장…순이익 3배 점프

- [8대 카드사 지각변동]'배당 생략' KB국민카드, 리스크 선제대응 만전

- 유암코, 사상 최대 실적…NPL·CR서 쌍끌이 견인

- 새출발 MG캐피탈, 사명에 붙은 'G'의 무게

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [8대 카드사 지각변동]카드사 건전성 경고등…RWA로 본 진짜 리스크는

- [8대 카드사 지각변동]외형 성장보다 조달경쟁력이 판도 좌우

- 우리카드, 감사위 재정비…'관 출신'으로 무게 실었다

- 금감원·예보, 카뱅 설립 후 첫 정기검사…배경은

- 금감원, 상법개정안 처리 지연 정조준…민주당 책임론 부상