산업은행, KDB생명 밸류에이션 6000억 고수할까 [매물분석]RBC 212.7%, 보장성 80% 돌파…업황불안·저수익성·추가자금투입 ‘차감 요인’

진현우 기자공개 2019-08-19 09:45:00

이 기사는 2019년 08월 13일 16:14 thebell 에 표출된 기사입니다.

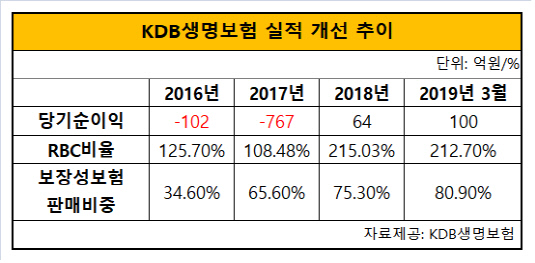

13일 금융업계에 따르면 KDB생명은 올해 1분기 기준 약 100억원의 순이익을 거둬들였다. 이는 전년(36억원) 동기 대비 179% 성장한 수치다. 실적 상승세는 보장성 상품의 판매 비중을 공격적으로 늘려온 전략이 주효했던 것으로 보인다. KDB생명은 지난해 향후 3년 이내 전체 판매 상품의 80%를 보장성 상품으로 채운다는 자체 목표를 설정했다.

보장성 보험은 저축성 보험보다 단기간에 회사로 유입되는 수입보험료는 적다. 다만 전체적인 수익성 측면에선 보장성 보험의 판매비중을 늘려야 지속가능한 성장이 가능하다고 업계는 보고 있다. 특히 2022년 도입 예정인 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)로 생보사들은 책임준비금 부담을 덜고자 보장성 보험 중심의 포트폴리오로 재편하고 있는 형국이다.

|

보험업계 관계자는 "저축성 보험은 일정한 금리보장을 조건으로 낸 상품인 만큼 예정이율이나 최저보증이율 이상을 무조건 보증해야 하는 상품"이라며 "KDB생명보험은 단기간에 실적을 끌어올리고자 예금과 비슷한 성격으로 보이는 저축성 보험 판매에 열을 올려온 게 사실"이라고 말했다.

일부 생명보험사에선 최근 기준금리 인하로 확정형 금리에 계약을 체결한 저축성 보험에서 역마진도 발생하고 있다는 후문이다. KDB생명은 지난 2014년만 하더라도 생명보험사들의 저축성 보험 경쟁 레이스에 동참했다.

하지만 작년을 기점으로 보장성 보험 판매비중을 공격적으로 늘리며 체질 개선에 힘쓰고 있다. 2016년 말 34.6%에 불과했던 보장성 보험 판매비중은 이듬해 65.6%로 상승하더니, 작년 말에는 75.3%를 기록했다. 올해 1분기엔 80.9%로, 지난해 설정한 목표치를 1년여 만에 달성했다.

물론 보장성 보험이 전체 수입보험료에서 차지하는 비중은 아직 절반에 못 미치는 것으로 알려졌다. KDB생명의 최근 5년간 평균 자기자본수익률(ROC)이 마이너스(-) 0.6%로 동종업계 수준에 비해 취약한 것도 이와 무관치 않다.

부진한 실적은 과거 저축성 보험 위주의 상품운용에 기인한 것으로 업계는 분석하고 있다. 보장성 보험 비중을 확대하고 있지만 수입보험료와 이익에서 보장성 상품의 기여도를 일정 수준 이상 끌어올리기까지는 다소 시간이 걸릴 것으로 관측된다.

낮은 수익성은 내부적으로 취약했던 자본여력과도 관련성이 있다. KDB생명의 지난 2017년 지급여력비율(RBC)은 108.48%였다. 전년(2016년)보다 17.22%포인트 급감했다. 물론 지난해 산업은행이 연초 3000억원 규모의 유상증자에 참여하고, 신종자본증권과 후순위채를 잇따라 발행하며 RBC비율을 지난해 정상 궤도 수준인 215.03%까지 올려놓았다.

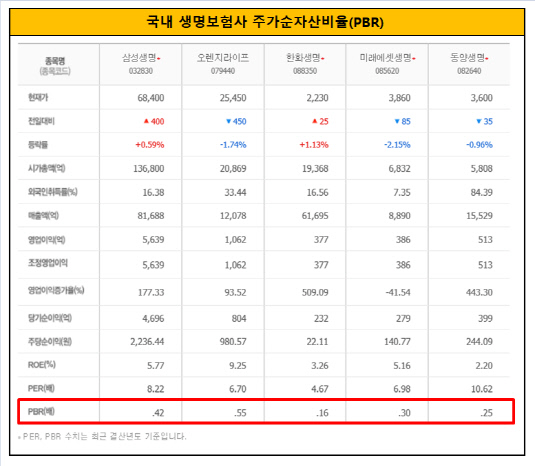

업계에선 KDB생명의 기초체력이 과거보다 많이 향상됐지만 인수 후에도 수천억원의 추가자금 투입이 불가피한 점은 부담요인이라는 분석이다. 현재 동종업계 주가순자산비율(PBR)은 약 0.2배에서 0.5배 사이로 분포돼 있다. 삼성생명의 PBR 0.42배를 KDB생명의 자본총계(1조115억원)에 단순 적용할 시, 예상 밸류는 약 4248억원으로 계산된다.

|

금융업계 관계자는 "KDB생명의 수익창출능력과 미래 현금흐름(Cash Flow)을 고려할 때 PBR 0.4배는 높은 수준"이라며 "비교적 정형화돼 있는 PBR로 예상 밸류에이션을 가늠해 볼 수는 있지만 사실상 KDB생명은 추가적으로 투입해야 할 자본 규모가 커 매도자가 원하는 값(6000억원 이상)을 받아내기는 쉽지 않은 게 현실"이라고 설명했다.

결국 이번에도 매각 성패는 산업은행에 달려 있다. 산업은행은 인수대금(6500억원)과 유상증자(3000억원), 각종 운영비용을 포함해 최소 1조원 이상의 자금을 투입했다. 원금 손실을 최소화해 엑시트하고 싶은 산업은행 입장에선 쉽사리 매각대금을 포기하지 않을 터, 시장에서 전망하는 밸류에이션과의 괴리감을 어떻게 극복할지가 매각 키포인트다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'

- [LP Radar]혁신성장펀드, VC 참여 저조할 듯…PE 위주 전망