[CRO 워치/NH농협은행]위기에 강하다…자산건전성 관리 '이상무'연체율·NPL 매분기 개선세…잠재 리스크 우려 불식

고설봉 기자공개 2022-05-18 08:08:35

이 기사는 2022년 05월 17일 07:44 thebell 에 표출된 기사입니다.

지난해 대출자산이 크게 성장하는 가운데서도 각종 리스크 관련 지표를 개선하며 성과를 냈다. 특히 포스트 코로나19 선제 대응을 위한 부실여신 관리에서 잠재 리스크를 크게 줄였다는 의미가 크다.

올 1분기 농협은행의 자산건전성 지표는 일제히 안정화됐다. 코로나19가 발생한 2020년 1분기 이후 매 분기마다 거의 모든 지표가 안정화되며 잠재 리스크 우려를 불식시키는 모습이다. 안정적인 대출채권 관리와 효율적인 자산 운용의 결과다.

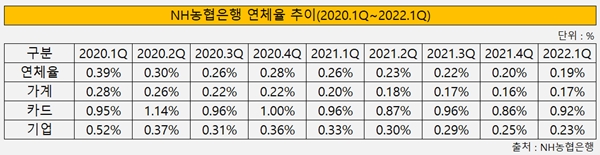

대출자산 관리의 척도 중 하나인 연체율은 최근 3년 동안 잘 관리돼 왔다. 올 1분기 연체율은 0.19%를 기록했다. 2020년 1분기 0.39%으로 상승한 연체율은 지난해 1분기 0.26%로 하락했고, 올해 들어 한 단계 더 개선세를 보였다.

세부적으로 가계대출 연체율은 2020년 1분기 0.28%에서 지난해 1분기 0.20%를 거쳐 올 1분기 0.17%로 안정화됐다. 지난해 4분기 0.16%로 최근 3년래 최저치를 찍은 뒤 올 1분기 소폭 상승했다.

카드 연체율도 비슷한 흐름을 보인다. 2020년 1분기 0.95%를 기록했던 카드 연체율은 지난해 1분기 0.96%로 잠시 상승한 뒤 올 1분기 0.92%로 하락했다. 지난해 4분기 0.86%로 최근 3년래 최저치를 기록했었지만 올해 소폭 상승세를 보이고 있다.

기업대출 연체율의 경우 2020년 1분기 이후 거의 매 분기 하락세를 보이며 안정화된 모습이다. 2020년 1분기 0.52%에서 지난해 1분기 0.33%를 거쳐 올 1분기 0.23%로 개선됐다. 특히 올 1분기 기업대출 연체율은 2020년 1분기 이후 최저수준이다.

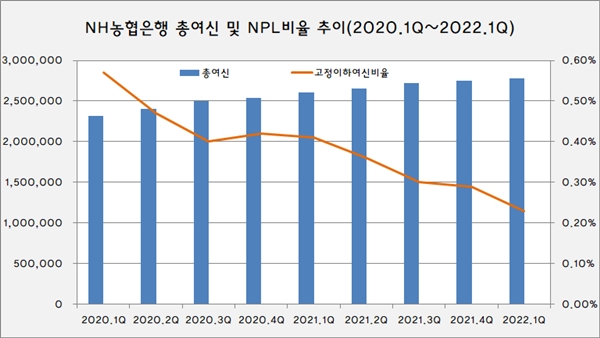

자산건전성 관련 또 다른 주요 지표인 고정이하(NPL)여신 규모도 크게 줄었다. 특히 2020년 1분기 이후 대출채권 규모는 지속 확대되는 가운데 NPL 규모가 줄어든 점이 눈에 띈다. 외형 성장과 리스크 관리라는 두 가지 과제를 동시에 잘 수행한 모습이다.

실제 2020년 1분기 231조5028억원이던 총여신은 올 1분기까지 매분기 지속 증가세를 보이고 있다. 지난해 1분기 260조5559억원으로 불어난 뒤 올 1분기 277조4625억원으로 또다시 규모가 커졌다.

같은 기간 NPL 감소세는 한층 뚜렷한 모습을 보였다. 2020년 1분기 1조3130억원에서 지난해 1분기 1조634억원으로 감소했다. 올 1분기에는 6364억원으로 지난해 동기 대비 약 절반 수준으로 줄었다.

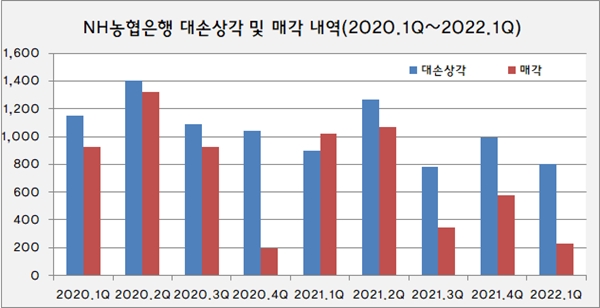

NPL 감축은 선제적인 차주 관리와 부실채권 상매각 등 사후관리가 복합적으로 잘 이뤄진 결과다. 대출 실행 단계에서부터 차주의 상환능력에 대한 적절한 평가가 이뤄졌고, 이후 리스크 관리 노하우가 잘 결합됐다는 평가다.

농협은행은 2020년 1분기 이후 매 분기마다 주기적으로 부실채권에 대한 대손상각 및 매각을 추진했다. 대손상각액은 2020년 4678억원, 지난해 3936억원을 각각 기록했다. 올 1분기에는 총 802억원을 대손상각했다.

부실채권 매각도 활발히 이뤄지고 있다. 2020년 3363억원, 지난해 3010억원을 각각 매각했다. 올 1분기 부실채권 매각액은 227억원을 기록 중이다.

다만 매 분기마다 대손상각 및 매각 규모는 줄어드는 추세다. 선제적인 리스크 관리 노력의 결과 대손상각 및 매각해야 하는 부실자산이 그만큼 줄어들었다는 뜻으로 볼 수 있다.

그 결과 올 1분기 NPL비율은 2020년 1분기 이후 최저치를 기록 중이다. 농협은행의 거듭된 채권관리 노력의 결과 2020년 1분기 이후 매분기 빠짐없이 연체율이 개선됐다. 2020년 1분기 0.57%로 시작한 NPL비율은 지난해 1분기 0.41%에서 올 1분기 0.23%로 낮아졌다.

다만 일각에선 코로나19 이후 표면화되지 않은 잠재 부실로 일종의 착시 효과가 발생했다는 지적도 있다. 특히 대출채권에서 코로나19 관련 부실채권의 경우 연체율 및 NPL 집계를 하고 있지 않아 사실상 현재 표면화된 지표를 그대로 믿을 수 없다는 분석이다.

농협은행은 다른 은행들과 마찬가지로 대출 원금 및 이자 유예 프로그램에 따라 이미 부실화된 대출채권의 경우에도 연체율과 NPL 집계를 별도 하고 있지 않다. 이에 따라 일종의 ‘깜깜이 여신’이 농협은행의 대출채권에고 포함돼 있다. 그 결과 각종 수치로 드러난 자산건전성 지표를 그대로 신뢰할 수 없다는 지적이다.

특히 농협은행의 경우 코로나19 발생 이후 정책금융 역할에 충실했다. 이를 위해 바젤Ⅲ 조기도입 등으로 기업대출을 늘렸다. 이 과정에서 주로 중소기업과 소호 등 대출을 키웠다. 다만 이러한 차주에 대한 대출은 대기업 등 우량차주에 비해 상대적으로 코로나19 리스크에 노출돼 있다는 쳥가가 높다.

농협은행의 2020년 1분기 대비 올 1분기 대출채권 증가율은 19.1%를 기록했다. 이 가운데 중소기업대출 증가율은 27.8%, 소호대출 증가율은 34.4%를 각각 기록했다.

2020년 1분기 대비 올 1분기 늘어난 대출채권 총액은 41조2010억원으로 집계됐다. 중소기업대출(소호대출 포함) 증가액은 16조9321억원으로 전체 대출채권 증가액의 41.1%를 차지했다. 그만큼 리스크 우려가 큰 대출채권이 늘었단 뜻이다.

농협은행 리스크관리부문장(CRO)은 반채운 부행장이다. 반 부행장은 2020년 말 인사에서 부행장 승진과 함게 CRO 직을 부여받았다. 임기는 2년으로 농협금융지주 CRO도 겸직하고 있다. 전임자인 송수일 부행장(CRO)이 1년 만에 자리에서 물러나며 발탁됐다.

반 부행장은 기획통에 가깝다. CRO 인선 직전까지 농협은행 종합기획부에 몸담았다. 리스크관리 업무 경험은 2011년 농협중앙회에서 리스크관리부 팀장을 1년 맡았던게 전부다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [여전사경영분석]KB캐피탈, 우량자산 비중 확대 안정적 성장 관리 추진

- 수은, 첫 공급망기금채 발행…규모는 최대 3조

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

고설봉 기자의 다른 기사 보기

-

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [보험사 IFRS17 조기도입 명암]현대해상, 상대적으로 낮은 적정성 비율 관리 숙제

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전