[House Index]삼성증권, 시가배당률 3년만에 5% 아래로'고배당주' 타이틀 반납 위기…8% 육박 NH투자증권과 차이 벌어져

최윤신 기자공개 2023-03-14 07:59:50

[편집자주]

수익률을 의미하는 ROE와 건전성을 나타내는 NCR은 증권사 재무지표의 두 축이다. 증권사들도 매 분기 해당 지표에 대한 공시 의무가 있다. 이해 관계자들은 공시되는 재무지표를 통해 비즈니스 현황을 가늠하고 또 그 이면에서 벌어지는 CFO 활동과 주력 사업, 리스크 등 스토리를 읽어낼 수 있다. 더벨은 증권사별 주목해야할 지표를 캐치해 내고 그 안에 담긴 의미를 분석해보고자 한다.

이 기사는 2023년 03월 10일 17시08분 thebell에 표출된 기사입니다

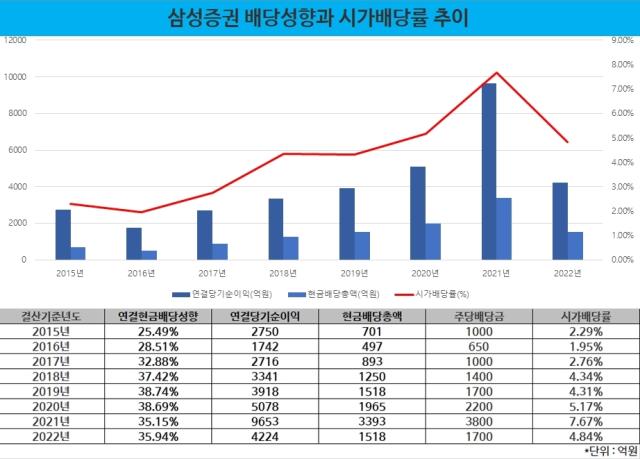

삼성증권은 지난 9일 보통주 1주당 1700원의 결산배당 안건을 결의했다. 배당총액은 약 1518억원으로 작년 3393억원에 비해 절반 이하로 줄어들었다. 배당 안건은 오는 17일 열리는 정기 주주총회에서 최종 확정된다.

지난해 급감한 순이익이 배당금 감소를 유발했다. 2022년 삼성증권의 연결 기준 당기순이익은 4224억원으로 2021년 9653억원 대비 56% 줄어들었다. 배당의 재원이 줄어들었기 때문에 전년과 유사한 배당성향을 설정했음에도 배당총액이 약 55% 감소했다.

이에 따라 삼성증권을 더이상 고배당주로 분류하는 것은 쉽지 않을 전망이다. 통상 주식시장에선 시가배당률 5% 이상인 기업을 고배당주로 분류한다. 시가배당률은 배당기준일 주가 대비 배당금액을 나타내는 지표다.

삼성증권은 2017년부터 자사주 매입을 중단하고 주주 환원 정책을 배당에 집중하며 시가배당률을 끌어올려왔다. 1~2%대에서 횡보하던 시가배당률은 2018년 결산 기준부터 4%대를 넘어섰고, 2020년 결산 기준으로는 5%를 초과했다.

호실적을 거둔 2021년 결산 기준으론 시가배당률이 7.67%에 달하기도 했다. 그러나 2022년 결산배당 기준 시가배당률은 4.84%에 그쳤다. 3년만에 다시 5% 미만을 기록한 것이다.

배당성향을 유지한 만큼 주주환원 정책이 퇴보했다고 보긴 어렵다. 다만 증권업계 다른 고배당 기업인 NH투자증권이 같은 기간 배당성향을 크게 높여 주주환원에 대한 의지를 보인 것과 비교하면 아쉬움이 남는다.

NH투자증권은 최근 이사회를 열고 우선주 1주당 750원, 보통주 1주당 700원을 각각 배당하기로 결의했다. 보통주 시가배당률은 7.98%에 달한다.

배당총액은 2458억원으로 전년 3319억원 대비 26%가량 줄었다. NH투자증권은 2022년 연결 기준 당기순이익이 전년 대비 67.5% 급감해 삼성증권보다 실적 감소폭이 컸다. 그럼에도 배당성향을 크게 높여 배당 감소폭을 줄였다. 결정된 배당총액은 연결 기준 당기순이익 3029억원의 81%에 달한다.

증권업계에선 삼성증권이 높은 배당성향을 유지하고 있는 만큼 실적 개선에 따라 배당을 다시 늘릴 것이라는 관측을 내놓고 있다. 증권업계 관계자는 “2017년 결산배당 이후 30% 이상의 일관된 배당성향을 지키고 있는 만큼 이익 개선에 비례해 배당 규모도 늘어날 것으로 기대한다”고 말했다.

삼성증권이 배당 관행 개선에 선제적으로 나선 것도 높은 배당성향을 이어갈 것이란 기대감을 갖게 만든다. 삼성증권은 오는 주주총회에서 정관을 변경해 당장 내년부터 배당기준일 이전에 배당금액을 공고할 수 있도록 준비하고 있다.

그간 국내 기업들은 배당기준일 이후 배당액을 확정해왔기 때문에 투자자들은 배당금액을 알지 못한 채 주식을 살 수밖에 없었다. 금융당국은 이런 관행이 코리아 디스카운트의 요인 중 하나라고 보고 이를 개선할 것을 권고해왔다.

증권업계 관계자는 "삼성증권이 당국과 시장의 요구에 선제적으로 나선 것은 일관된 주주환원에 대한 의지를 보인 것"이라고 해석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [금융지주 사외이사 트랜드]사라지는 관료 출신…사외이사 인식 변화 '실마리'

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [저평가 시그널: PBR 0.3]한화생명·손보, 주가도 배당도 묶였다

- [Financial Index/시중은행]우리·하나 10%대 ROE, 씨티·iM·KB 이자마진 톱3

- [Financial Index/시중은행]우리은행, 리스크 관리 역량 빛났다 'NPL·충당금' 1위

- [Rating Watch]정기평가 중인데…롯데손보 신용도 불확실성 커진다

- LG CNS 16년만에 등급 상향…상장 유입자금 효과

- [Rating Watch]삼성바이오로직스 신용등급 'AA0' 도약 '눈앞'

- 케이프증권, '안정적' 신용등급 전망에 PI 투자 힘실린다

- KB증권, 회사채 격차 좁히고 IPO 선두 굳히기

최윤신 기자의 다른 기사 보기

-

- 위벤처스, 2번째 초기펀드 본격화…전주기 역량 강화

- 혁신산업펀드, VC 5곳 선정…대형 벤처조합 줄잇는다

- 데브시스터즈벤처스, 4번째 청년창업펀드 결성 성공

- [VC 투자기업]진에딧, 제넨텍서 첫 마일스톤 수령…커지는 기대감

- '오일머니'도 주목한 달바글로벌…밴드 상단 확정적

- [VC 투자기업]위펀, M&A로 가파른 성장세 이었다

- 직무대행 끝낸 한국벤처투자, 이대희호 과제는

- [유니콘 톺아보기]'토스 닮은꼴' 한국신용데이터, IPO 준비 과제는

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유