[Financial Index/시중은행]우리·하나 10%대 ROE, 씨티·iM·KB 이자마진 톱3③[수익성]자산총계 대비 반대로 나타난 2024년 수익 지표

최은수 기자공개 2025-05-13 08:12:32

[편집자주]

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

이 기사는 2025년 05월 02일 15시39분 THE CFO에 표출된 기사입니다

리테일을 내려놓는 특수상황에 있는 씨티은행을 제외하면 시중은행 가운데 2023년과 2024년 사이 ROA와 ROE가 상승한 곳은 신한은행과 우리은행뿐이다. 요컨대 우리은행은 경쟁사 대비 지표도 우수했고 수익성 제고에도 성공했단 뜻이다.

◇우리은행, 두자릿수 ROE 회복, 전체 지표도 1위

THE CFO가 금융감독원 금융통계정보시스템 및 각사 IR자료를 통해 국내 시중은행 7곳의 수익성 지표를 조사했다. 수익성은 작년 말 기준 자기자본순이익률(ROE), 총자산순이익률(ROA), 순이자마진(NIM) 등 3개 지표로 가늠했다.

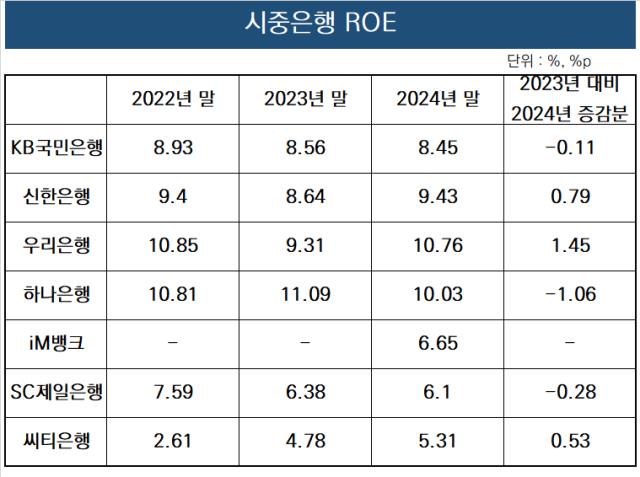

우선 2024년 말 기준 ROE가 가장 높은 회사는 우리은행으로 나타났다. 10.76%로 2위 하나은행과는 약 73bp(1bp=0.01%포인트)의 격차를 보였다. ROE는 순이익을 자본총계로 나눈 값으로 투입한 자기자본이 얼마만큼의 이익을 냈는지를 나타낸다.

우리은행은 2023년 말의 경우 9.31%의 ROE를 나타냈다. 아깝게 두자릿수를 기록하지 못했다. 다만 2023년 11.09%였던 하나은행의 ROE가 후퇴하는 틈을 타 145bp를 끌어올리며 ROE 부문 수위 자리를 되찾았다. 우리은행은 전체 볼륨으로 보면 시중은행 자산총계 기준 3위에 해당한다. 다만 수익성에선 오랫동안 최상위권을 차지해 왔었다.

하나은행은 아쉽게 우리은행에게 ROE 1위 자리를 내줬지만 두자릿수 흐름을 3년 연속 이어갔다는 데서 의의를 찾을 수 있다. 이밖에 신한은행이 9.43%, KB국민은행이 8.45%를 기록했고 iM뱅크 6.65%, SC제일은행 6.1%, 씨티은행이 5.31%를 나타냈다. 씨티은행은 3년 간 ROE 개선세를 나타냈지만 전체 자기자본 모수가 줄어든 영향이 컸다.

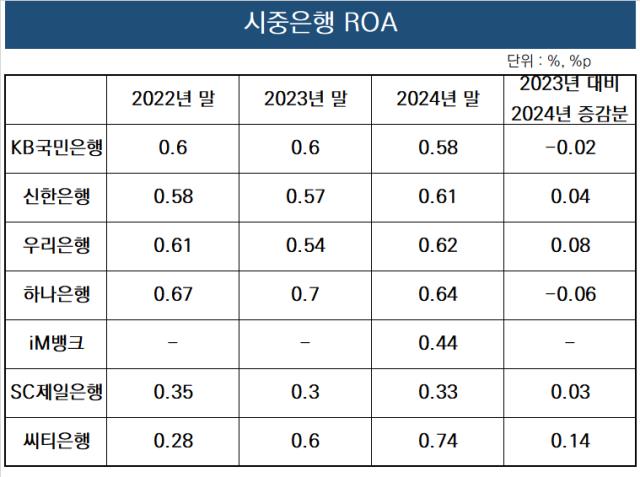

ROA 지표는 큰 틀에선 ROE 순위와 비슷했다. ROA는 순이익을 자산총액으로 나눈 수치로 총자산을 이용해 얼마나 많은 이익을 창출했는지 측정하는 지표다. 씨티은행은 ROA에서 비교적 높은 지표를 나타냈는데 이 역시 ROE와 마찬가지로 지표를 구성하는 모수 변동과 직접적인 연관이 있어다.

2022년 말 0.28%를 기록했을 당시 씨티은행의 자산총계는 46조275억원이었는데 2024년의 경우 오히려 규모가 41조5809억원으로 후퇴했다. ROA 역시 자산이 줄어들수록 결과 값이 상승한다.

씨티은행을 제외한 ROA 톱은 하나은행이다. ROE만큼 현격한 차이를 보이진 않으며 비록 2023년 0.7%보다 소폭 내렸지만 하락세를 최소화한 결과다. 우리은행(0.62%)과 신한은행(0.61%) 등의 추격을 뿌리쳤다.

이어 신한은행과 국내 1위와 2위를 놓고 겨루는 KB국민은행이 ROA 기준 5위에 자리했다. iM뱅크는 0.44%를 기록해 6위였다. 국내 시중은행의 경우 2024년에 자산 규모와 ROA가 반비례 관계를 나타낸 점이 눈길을 끈다.

◇KB국민은행·iM뱅크, 이자마진 확대로 수익성 만회

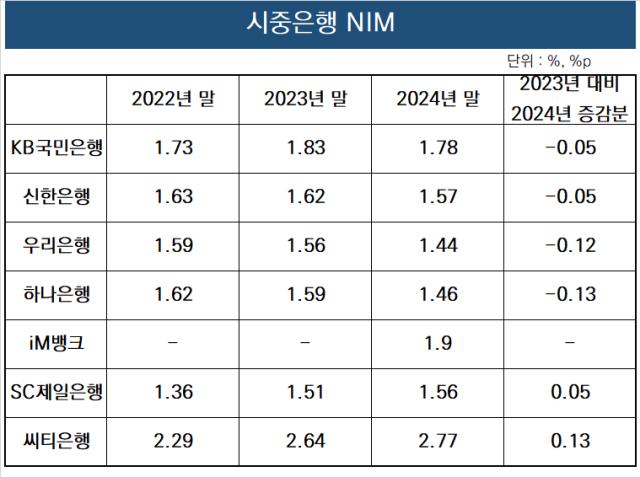

이자마진을 가늠하는 NIM을 살펴보면 앞서 은행사들의 순위가 다시 뒤바뀐다. 비경상적 상황으로 정의할 수 있는 씨티은행(2.77%)을 제외하면 iM뱅크가 1.9%로 1위였고 그 뒤를 KB국민은행(1.78%), 신한은행(1.57%), SC제일은행(1.56%), 하나은행(1.46%), 우리은행(1.44%) 등이 자리했다.

NIM은 은행 등이 자산을 운용해 얻은 이자수익에서 조달비용을 뺀 나머지를 운용자산 총액으로 나눈 값으로, 은행의 이자 수익성을 평가하는 지표다. NIM이 높을수록 은행의 대출 관련 수익성이 좋다는 뜻이다. KB국민은행은 앞서 다소 부족한 수익성을 이자마진을 키우며 벌충하는 전략을 내놨고 작년에 이것이 주효했다.

iM뱅크는 ROE와 ROA 지표는 매우 낮은 수준이었지만 NIM은 시중은행 가운데 최상위권을 가리켰다. 이는 이자단에서 벌어들이는 이익은 적지 않았고 대손상각비 등의 비용이 컸다는 것을 의미한다. 은행이 NIM의 변화를 통해 부진했던 비이자이익을 메우기 위한 움직임이 있었다는 설명이 가능하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리

- 서수동 메리츠화재 부사장, 1년 만에 윤리경영실장으로 복귀

- 인니 KB뱅크, 이우열 행장 '유종의 미'…후임은 현지인

- [상호금융 부동산 리스크 점검]PF·토담대 한눈판 서민 금융기관, 공동대출 '화' 불렀다

- [디지털 보험사 리포트]'디지털' 내려놓는 하나손보, 희망 보이는 흑자전환

- [카드사 글로벌전략 점검]단독체제 2년차 신한카드, 유관부서 시너지로 새 판 짠다

- NH농협금융, 정치 색채 더해진 이사회 구성

- [BNK금융 인사 풍향계]경남은행, 부산은행과 인사 교류로 '투뱅크' 한계 극복

- [캐피탈사 해외법인 실적 점검]iM캐피탈, 캄보디아 흑자 전환 성과…수익 중심 재편 지속

- [Sanction Radar]228억 배상받는 NH농협카드, 10년전 정보유출 후 보안 강화

최은수 기자의 다른 기사 보기

-

- [Financial Index/시중은행]우리·하나 10%대 ROE, 씨티·iM·KB 이자마진 톱3

- [Financial Index/시중은행]우리은행, 리스크 관리 역량 빛났다 'NPL·충당금' 1위

- [캐시플로 모니터]삼성전자, 디스플레이 22조 차입 '만기 연장' 택할까

- [캐시플로 모니터]삼성전자, 별도 FCF 2.5조 '6년 만에 플러스'

- [CFO는 지금]신재하 에이피알 CFO, 상장 1년 새 해외 IR만 7차례

- [Financial Index/시중은행]하나은행, 3대 지표 기준 실질 안정성 '1위'

- [캐시플로 모니터]삼성전자, 2년 연속 조단위 순차입…별도기준 30조 증가

- [Financial Index/LG그룹]LG화학·LG에너지솔루션, 계열사 'CAPEX 원투펀치'

- [Financial Index/LG그룹]전반적 현금흐름 양호 …전자 OCF 7조 돌파

- [유동성 풍향계]아리바이오, '자산용도제한' 여파 소룩스 대상 CB 발행