[CFO는 지금]이철 카카오뱅크 재무총괄, 떨어지는 NIM 어쩌지주담대 확대해 연체율 진정, 순이자마진 관리 고심

박서빈 기자공개 2023-08-30 07:19:12

[편집자주]

기업의 최고재무책임자(CFO)들의 역할과 책임이 커지는 '지금' 그들은 무슨 일로 바쁘게 움직이고 있을까. THE CFO가 현재 CFO들이 맞닥뜨린 이슈와 과제, 그리고 대응 전략은 무엇인지 살펴본다.

이 기사는 2023년 08월 25일 13시56분 THE CFO에 표출된 기사입니다

하지만 신용대출보다 안정성을 높아도 수익성은 낮은 주택담보대출의 증가는 순이자마진(NIM) 하락을 유발하는 요인이다. 수익성 관리를 담당하는 이철 재무총괄책임자(CFO)의 고민이 깊어지는 부분이다.

◇주담대 늘려 개인신용대출 연체율 잡았다

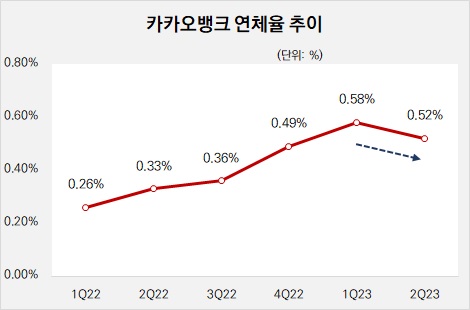

올 2분기 카카오뱅크의 연체율은 0.52%로 전 분기 대비 0.06%p 하락했다. 그간 상승세를 지속하던 카카오뱅크의 연체율이 소폭 하향 조정됐다. 2018년 0.12%이던 연체율은 2019년 0.2%, 2020년 0.22%, 2021년 0.22%, 2022년 0.49%로 상승해 왔다.

카카오뱅크 연체율은 여신 증가와 함께 이뤄졌다. 인터넷전문은행은 고신용자보다 신용등급이 낮은 중·저신용자(신용평점 하위 50%)를 중심으로 개인신용대출을 늘려야 하는 의무가 있는 만큼, 중·저신용자 신용대출 증가에 따라 연체율도 매 분기 상승곡선을 그렸다.

카카오뱅크의 연체율은 중·저신용자 신용대출 증가와 상관관계가 있다. 지난해 1분기 말 19.9%이던 중·저신용자 신용대출 비중이 그해 말 25.4%로 늘자, 연체율도 같은 기간 0.26%에서 0.49%로 상승했다. 신용평가모형(CSS) 고도화에도 연체율을 크게 조정하지 못한 셈이다.

카카오뱅크가 주택담보대출을 확대한 배경도 여기서 힌트를 찾을 수 있다. 카카오뱅크의 중·저신용자 대출 비중은 올 1분기 25.7%, 연말에는 당국과의 약속대로 이를 30%까지 상승시켜야 한다. 연체율 상승이 예고되는 만큼 여신 포트폴리오 조정에 들어간 것이다.

은행권 관계자는 "카카오뱅크가 최근 주택담보대출의 확대를 가속화 한 배경엔 연체율이 있다"며 "주택담보대출이 개인 신용대출보다 마진은 떨어질수 있어도, 연체율을 조정하는 데 훨씬 효과적이기 때문"이라고 설명했다.

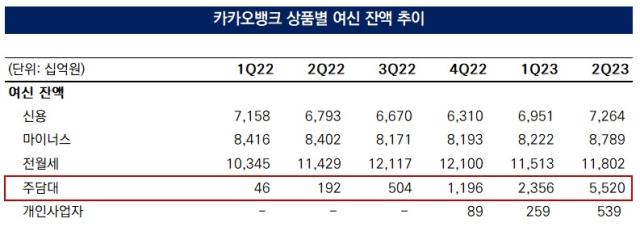

카카오뱅크의 올 2분기 주택담보대출 신규 취급액은 전 분기 대비 2배 이상 늘어났다. 신규 주택담보대출 취급액은 3조5290억원으로 전 분기(1조4370억원) 대비 가파르게 성장했다. 카카오뱅크의 전체 은행권 내 점유율도 2분기 7.1%로 전 분기(3.7%) 대비 3.4%포인트 상승했다.

◇하락하는 수익성, NIM 관리 어려워져

연체율은 은행의 대표적인 자산건전성 지표다. 이를 다루는 임원은 위험관리책임자(CRO)다. 카카오뱅크에선 이지운 CRO의 영역이다. 그렇다면 CFO는 무엇을 맡을까. 마진, 즉 수익성 관리다. 주택담보대출을 풀어 연체율을 개선하는 것은 CRO에게 좋은 일이지만 마진이 하락하는 효과로 이어져 CFO에게 고민거리가 된다.

'하이리스크-하이리턴, 로우 리스크-로우 리턴' 원칙은 은행업에도 마찬가지다. 주택담보대출이 안정성이 높은 만큼 수익성은 개인신용대출보다 낮다. 실제로 은행의 주요 수익지표인 NIM(Net Interest Margin)은 올 2분기 2.26%로 전 분기(2.62%) 대비 0.36%포인트 하락했다. 지난해 말(2.83%) 대비로는 0.57% 떨어진 수치다. 여신 포트폴리오 조정으로 NIM이 축소된 것이다.

NIM 하락에도 카카오뱅크는 당분간 주택담보대출을 늘려갈 전망이다. 연체율 관리를 지속해야 하는 탓이다. 전사적인 차원에서 CFO보다 CRO에게 무게추가 기울었다. 수익극대화보다 건전성 관리가 우선 정책이 됐다는 의미다.

다만 주택담보대출의 성장세는 상반기 대비 보수적으로 진행될 것으로 예상된다. 마진 폭이 작은 주택담보대출 상품을 중점적으로 취급해야 하는 상황에서, 은행 간의 금리 경쟁이 치열해질 경우 성장세가 더뎌질 수 있다. 건전성과 수익성 간의 균형을 잡고 CFO의 NIM 관리 업무에 대해 좀 더 운신의 폭을 준 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세