[캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은SK바사 IPO 자금 버팀목...CAPEX 증가로 중단기 재무부담 가능성

정명섭 기자공개 2024-04-25 16:55:19

[편집자주]

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

이 기사는 2024년 04월 23일 16:11 THE CFO에 표출된 기사입니다.

이때 쌓은 현금은 근래 SK케미칼이 현금창출력 저하에도 순현금 상태를 유지하는 근간이 됐다. 다만 대규모 자본적지출(CAPEX)이 2025년까지 예정돼 중단기적으로 재무부담이 커질 가능성이 있다.

◇SK바사 IPO 자금 1.5조, 실질적 '무차입' 유지 밑바탕

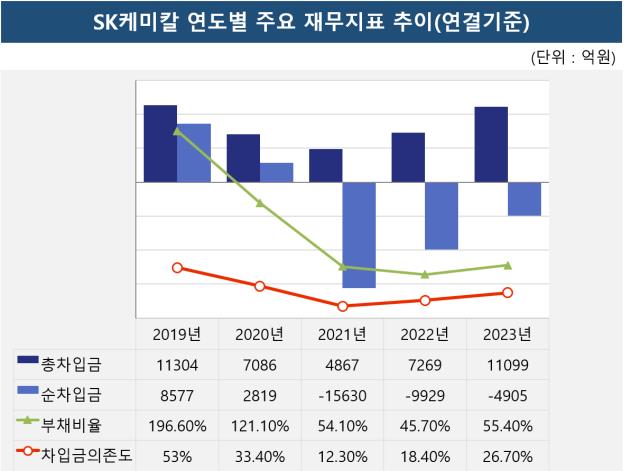

SK케미칼의 작년 말 연결기준 순차입금은 마이너스(-) 4905억원이다. 2021년 순차입금은 -1조5630억원, 2022년은 -9928억원으로 3년째 순현금 상태다. SK케미칼이 실질적인 무차입을 유지할 수 있었던 건 2021년 자회사 SK바이오사이언스 IPO 덕분이었다.

당시 SK케미칼은 SK바이오사이언스 신주발행으로 9852억원, 구주매출로 4973억원 등 총 1조4824억원을 확보했다. 덕분에 현금성자산은 2020년 말 4267억원에서 2021년 말 2조498억원으로 크게 불었다.

SK케미칼 입장에서 이때 확보한 현금은 천금과 같다. 현금창출력 저하에도 재무건전성을 유지할 수 있는 버팀목이기 때문이다.

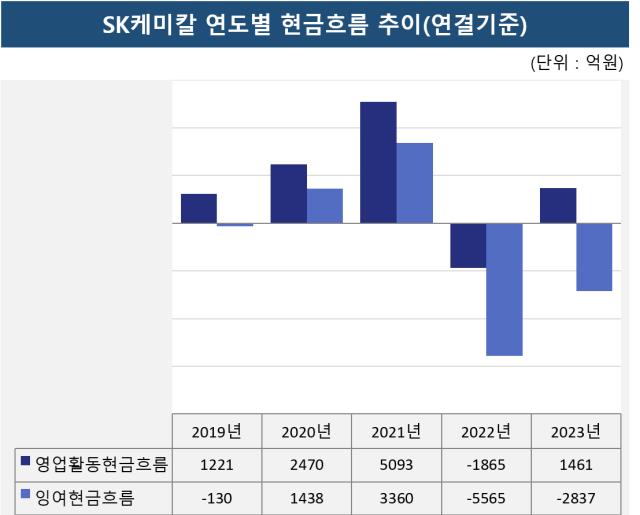

SK케미칼은 2021년만 해도 주요 사업의 호조로 영업현금흐름이 역대 가장 높은 5093억원을 기록했다. 양대 성장 축인 코폴리에스터 사업과 SK바이오사이언스 매출이 2020년 대비 각각 53%, 607% 늘어난 게 주효했다.

특히 SK바이오사이언스는 코로나19 백신 위탁 생산에 따른 원액 매출 등으로 역대 최대 실적을 기록했다. 영업이익은 전년 대비 3217%나 증가했고 영업이익률은 무려 51%에 달했다.

당시 SK케미칼은 CAPEX(1417억원)와 배당금 지급(261억원)을 제하고도 잉여현금흐름 3360억원을 창출할 수 있었다. 2017년 사업회사 SK케미칼이 출범한 이후 가장 높은 수준이다.

그러나 1년 만에 분위기가 확 바뀌었다. 2021년 말 아스트라제네카와 코로나19 백신 위탁생산 계약이 종료되면서 2022년부터 실적이 급격히 악화했다. SK바이오사이언스는 2022년 9월 국내 1호 코로나19 백신인 스카이코비원을 출시했으나 이미 국민의 절반 이상이 코로나19 백신을 접종한 상황이었다.

SK바이오사이언스의 2022년 매출은 전년 대비 절반 수준인 4567억원이었다. 영업이익(1150억원)도 1년 전보다 75.7%나 줄었다. 이에 2022년 SK케미칼의 연결기준 상각전영업이익(EBITDA)은 2021년 대비 절반가량 줄어든 3219억원을 기록했다. 잉여현금흐름이 마이너스(-5565억원)로 돌아선 건 이때부터다.

실적 저하 추세는 2023년에도 계속됐다. EBITDA는 1962억원으로 감소세가 계속되는데 CAPEX로 3999억원이 빠져나갔다. 투자금은 주로 코폴리에스터 설비 확장, 자회사 SK멀티유틸리티의 열병합발전소 건설, SK바이오사이언스의 송도 연구시설 신축 등에 쓰였다. 이에 따른 잉여현금흐름은 -2837억원으로, 2년째 마이너스를 이어갔다.

◇2025년까지 투자 산적…EBITDA 추세 고려 시 현금흐름 저하 불가피

EBITDA 감소와 CAPEX 확대에도 SK케미칼의 재무지표는 아직 양호하다. 2023년 말 기준 부채비율은 55.4%, 차입금의존도는 26.7%다. 2022년 부채비율 45.7%, 차입금의존도 18.7% 대비 소폭 저하하긴 했지만 여전히 우수한 수준이다.

다만 현금창출능력이 언제 회복세를 보일지 요원한 상황에서 중단기 투자 지출이 계속되고 있다는 점은 재무안정성 변동 요인이다.

SK케미칼이 코폴리에스터 등 그린소재 사업 확대를 위해 투입할 자금은 2025년까지 1조8000억원(별도기준)이다. SK멀티유틸리티의 열병합발전소 건설은 2025년까지 2456억원(기투자액 3744억원)을 더 투입해야 한다. SK바이오사이언스 연구시설 투자 건 또한 2025년까지 3257억원이 소요된다.

열병합발전소와 연구시설 투자만 해도 매년 2800억원을 투자해야 한다는 계산이 나온다. 최근 EBITDA 추세를 고려하면 CAPEX 부담은 당분간 현금흐름 악화를 불러올 전망이다.

신용평가사인 한국기업평가의 SK케미칼 신용등급 하향 검토 기준은 순차입금/EBITDA 3.5배 이상, 차입금의존도 35% 이상이다. 작년 말 기준 SK케미칼의 순차입금/EBITDA는 -2.5배였다. 차입금의존도도 아직은 안정권(26.7%)에 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

정명섭 기자의 다른 기사 보기

-

- [미래 기다리는 SK이노베이션]IRA '비중국산 분리막' 수혜 기다리는 SKIET

- [Earning & Consensus]폴리실리콘 부진 OCI홀딩스, 'OCI 연결편입'으로 만회

- [미래 기다리는 SK이노베이션]증자 계획 없다는데...투자재원 확보 전략은

- 전기차 캐즘 현실화...포스코퓨처엠도 투자 '속도조절'

- [미래 기다리는 SK이노베이션]'SK온' 발 재무부담 현 주소는

- [미래 기다리는 SK이노베이션]배터리 전환 '딥체인지', 위기와 기회 갈림길

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- SK 오너가 3세 최성환의 '승부수'