[IB 풍향계]리벨리온 'IPO 시나리오' 재요구에 IB들 셈법 '복잡''D-15' 경쟁 PT, 합병 기대효과·상장전략 요구…'코스피 입성안' 제시 경쟁 예고

윤진현 기자공개 2024-07-03 07:37:40

[편집자주]

증권사 IB(investment banker)는 기업의 자금조달 파트너로 부채자본시장(DCM)과 주식자본시장(ECM)을 이끌어가고 있다. 더불어 인수합병(M&A)에 이르기까지 기업에서 일어나는 모든 일의 해결사 역할을 자처하고 있다. 워낙 비밀리에 딜들이 진행되기에 그들만의 리그로 치부되기도 한다. 더벨은 전문가 집단인 IB들의 주 관심사와 현안, 그리고 고민 등 그들의 생생한 이야기를 전달해 보고자 한다.

이 기사는 2024년 07월 01일 15:51 thebell 에 표출된 기사입니다.

IB들은 양사의 합병을 전제로 상장 시점과 트랙 등 시나리오를 다시 설명해야 한다. 리벨리온이 후보군의 분석력을 가늠해보고자 과제를 추가로 제시한 셈이다. PT 절차를 약 15일 앞둔 지금, IB들이 전략 수립에 분주하단 평이 나오는 이유다.

가장 유력하다고 여겨지는 건 코스피 입성안이다. 리벨리온이 지난해부터 본격적으로 매출을 실현한 기업임에도 성장성이 높다고 여겨져 이같은 분석이 지배적이다. 기준시가총액 트랙을 비롯해 IB들의 코스피 입성 전략 제시 경쟁이 심화할 예정이다.

◇'리벨리온+사피온' 본격 실사 '돌입'…PT서 '향후 전략' 제시 요구

1일 투자은행(IB) 업계에 따르면 리벨리온이 최근 예비 상장 주관사단과 사전 미팅 절차를 밟았다. KB증권, 삼성증권, 한국투자증권, 대신증권, 신한투자증권 등 앞서 RFP를 제출했던 IB 하우스가 그 대상에 해당한다.

리벨리온은 올해 3~4분기 내 합병 완료 계획을 밝혔다. 리벨리온과 사피온 이미 NDA(비밀유지협약·Non-Disclosure Agreement)를 맺고 실사 단계에 돌입했다. 합병 구조 역시 조율 중인 단계로 전해졌다.

사실상 예비 상장 주관사의 입장에선 현시점에서 상장 밸류에이션을 매기는 데 한계가 있단 의미다. 이에 리벨리온도 기제출한 RFP를 기준으로 PT 절차를 진행하는 방향으로 가닥을 잡았다.

다만 RFP를 전면 수정하진 않더라도 리벨리온은 추가 자료를 요구했다. 최적 IPO 시점과 상장트랙, 합병으로 인한 시너지 효과 등을 부연할 것을 당부했다. 이는 사피온과의 합병으로 인해 변화할 것으로 여겨지는 부분이기도 했다.

IB 업계 관계자는 "각 하우스가 제시한 합병 이후 상장 전략으로 분석력을 가늠해볼 수 있다고 보는듯 하다"며 "밸류에이션 외에 시점과 전략 등을 제시해야 하는 상황"이라고 밝혔다.

이제 각 하우스 IB들에게 남은 시간은 2주 가량이다. 리벨리온이 오는 7월 16일부터 경쟁 PT 일정을 고지했다. RFP를 보강해 PT 절차를 밟아야 하는 IB들의 셈법도 보다 복잡해졌다.

◇순손실 누적에도 코스피 입성안 '유력'…막오른 전략 경쟁

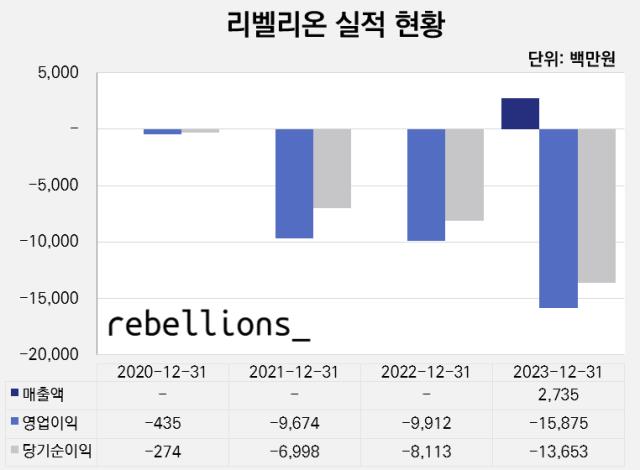

리벨리온은 지난해부터 본격적으로 매출이 발생한 기업이다. 중소벤처기업 현황정보시스템상 2023년 12월 31일 결산 실적 기준 27억3500만원의 매출을 기록했다. 그럼에도 158억7500만원의 영업적자와 136억5300만원의 순손실을 냈다.

사피온 역시 상황은 비슷하다. 2022년 결산 실적 기준 24억8000만원의 매출액을 낸 대신 102억원의 영업적자와 76억원의 순손실을 기록했다. 그만큼 상장 트랙 역시 고민이 필요하다.

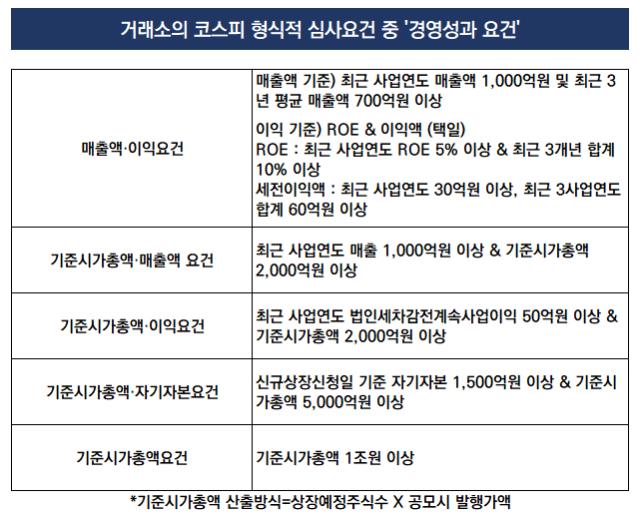

이때 리벨리온이 택할 수 있는 전략은 기준시가총액 중심의 트랙이다. 사피온과 합병을 마친다 해도 평균 3개년 매출액과 이익액 등을 달성해야 하는 '매출액·이익요건'엔 한계가 있을 것으로 전망되는 탓이다.

거래소는 2021년 성장형 기업의 상장 지원을 위해 본격적으로 기준시가총액 요건을 완화했다. 향후 높은 성장성이 기대되는 대형 기업의 경우 '기준시가총액·자기자본요건' 혹은 '기준시가총액요건'을 활용할 수 있게 열어뒀단 의미다.

물론 기준시가총액요건도 향후 경영성과 개선 가능성을 설득해야 하는 과제가 남아있다. IB들은 상장 트랙을 택하는 데 있어 고차 방정식을 거듭해야 한다고 평한다. IB 업계 관계자는 "단순히 상장 트랙을 택하는 데 그치지 않고 향후 성장성을 설득해야 하는 게 관건"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [thebell interview]벤 미리캐피탈 대표 "스틱인베 주주 권익 제고에 기여할 것"

- [국민연금 숏리스트 PE 분석]'엑시트 착착' JKL, 바이아웃 시장 입지 굳힌다

- [국민연금 숏리스트 PE 분석]'신뢰 기반' 제이앤PE, 프라이빗 투자 명가로 우뚝

- [국민연금 숏리스트 PE 분석]'K-제조업 투자 전문' 웰투시, '25% 청산 수익률' 무기 삼는다

- [국민연금 숏리스트 PE 분석]'바이아웃 강자' VIG, 20년 베테랑 저력 보여주나

- [국민연금 숏리스트 PE 분석]'게임 체인저' 프랙시스, 밸류업 전략 또 통할까

- [국민연금 숏리스트 PE 분석]엑시트 쌓인 한투PE, 경쟁력 한층 더 강해졌다

- [국민연금 숏리스트 PE 분석]'한중일 타깃' MBK파트너스, '100% 리업' 클라스가 다르다

- '3조 현금부자' 크래프톤, 카카오게임즈 인수 검토

- '디앤티 인수' 하일랜드EP, 동아에스티 SI로 확보

윤진현 기자의 다른 기사 보기

-

- [IB 풍향계]삼성전자 '글로벌본드 발행설' 전말은

- [IB 풍향계]리벨리온 'IPO 시나리오' 재요구에 IB들 셈법 '복잡'

- [거래소 심사조직 집중해부]상장위 최종관문 '깜깜이'…투명성 제고 '한목소리'

- [IB 풍향계]'빅딜급' 수수료 삼성증권 함박웃음…목표 달성 '성큼'

- [thebell League Table]씨티·HSBC '양강' 굳건…랜드마크 딜 '주거니 받거니'

- [thebell League Table]왕좌 지킨 KB증권…SK증권, SKT 등에 업고 '추격'

- [Korean Paper]'선진국형 이슈어' 우뚝 선 정부, 명분·실익 다 잡았다

- [거래소 심사조직 집중해부]'뛰는' 거래소, '나는' 첨단산업…심사역량 정체 해법없나

- '새주인' 찾는 롯데손보, '확 달라진' 후순위채 성적표

- [IB 프로파일]IB 외길 '28년 삼성맨' 이상현 삼성증권 본부장