[K조선업 슈퍼사이클]HD한조양, 두자릿수 영업이익률 기대되는 2025년②저가 수주 털어낸 2023년 V자 반등…고부가 선박 비중 UP, 불황기 연착륙 기대감

허인혜 기자공개 2024-08-30 08:14:07

[편집자주]

조선업계 슈퍼사이클은 늘 반복돼 왔지만 이번에는 다르다. 초호황기 뒤 예고된 불황기를 똑똑하게 대응할 수 있는 첫 시즌으로 점쳐진다. 수주 확대에만 기댄 호황이 아니라서다. 2007년도, 2024년도 호황기지만 그 사이 우리 조선업계의 태도도 포트폴리오도 변했다. 고부가가치·친환경 선박 기술을 묵묵히 쌓아온 조선업계는 선별수주로 불황기 터널의 등을 미리 밝혀두고 있다. 기업이 어려운 시황을 헤쳐나가는 하나의 길은 쌓아둔 곳간일 터, 조선업계는 어떤 자산들을 비축해 미래를 대비하고 있을까. 더벨이 초호황기에 들어선 조선사와 유관기업의 현황과 포트폴리오, 재무 상황 등을 살펴보고 앞으로를 조망해 본다.

이 기사는 2024년 08월 28일 16:13 thebell 에 표출된 기사입니다.

HD현대중공업 조선사업의 가장 큰 장점은 세 곳의 계열사가 소화하는 다양한 선박 포트폴리오와 서로를 받쳐주는 힘이다. 세 곳 모두 2022년 이후 수주한 고선가 매출 비중은 올라가는 한편 이전의 저가 수주 물량은 지난해까지 대부분 소진했다. 2025년 이후 이들 조선사의 상선부문 영업이익은 두자릿수로 전망된다. 호황기 막바지였던 2010년의 스코어다.

◇직전 호황기와 최근 5년 추이 비교해보니

2024년 상반기를 초호황기의 초입으로 진단하기 때문에 이전의 사이클과 1대1로 대응해 영업이익률 추이를 볼 수는 없지만 호황기 전후의 흐름을 비교할 수는 있다.

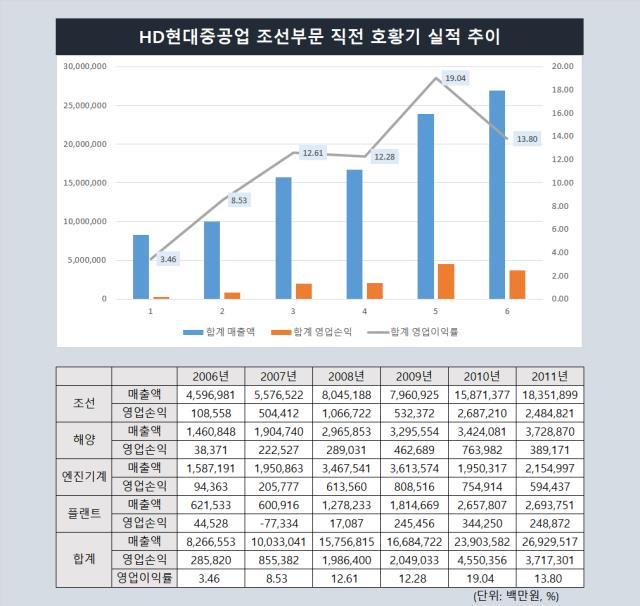

조선업계의 직전 호황기는 2007년~2010년으로 본다. 2006년부터 2011년과 2019년부터 2024년 상반기의 영업이익률 추이를 살펴본 이유다. 중간 조선지주사 설립이 되기 전인 2006~2011년은 현대중공업의 사업부문별 재무현황에서 조선과 해양, 엔진기계, 플랜트만 발췌했다. 합계 매출액에는 건설기계 등이 포함돼 있다.

2006년부터 2011년의 추이에서는 호황기 중 언제 가장 높은 영업이익률을 기록했는지, 불황기 초입에 영업이익률이 얼마나 꺾였는지를 볼 필요가 있다.

호황기 전인 2006년 3.46%였던 영업이익률은 2007년과 2008년을 거치며 10%대 이상으로 올라온다. 최대 영업이익률을 기록한 시기는 수주가 늘었던 2007~2008년보다는 앞선 수주량이 매출액에 잡히기 시작하는 2010년이었다. 2010년 조선 부문 매출액은 15조8700억원으로 전년 대비 약 2배다. 2011년 매출액은 유지되나 영업이익이 줄면서 13.80%로 영업이익률이 꺾였고 이후 10%에 미치지 못하는 수익률을 내왔다.

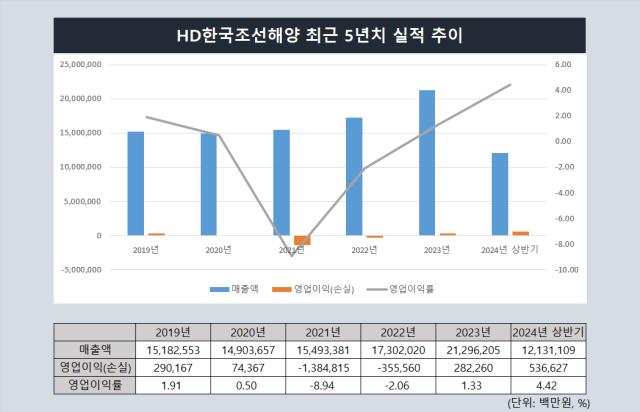

최근 5년 사이 실적 추이를 보면 불황의 끝과 호황기의 시작이 V자 곡선으로 읽힌다. 2022년까지 마이너스(-) 실적을 내왔는데 HD한국조선해양 계열사들이 적자 수주 잔량을 털어내던 시기와 일치한다. 반등 기점은 2023년부터다. 매출액이 크게 뛰었고 영업이익은 흑자전환하며 1.33%의 영업이익률을 기록한다. 올해 상반기 영업이익률은 4.42%다. 2분기만 따로 떼어보면 5.7%를 기록했다.

2025년 이후의 전망은 더 밝다. 고부가가치 선박 수주로 목표치를 채워 두자릿수 이상의 영업이익률이 전망된다. 2011년 이후 14년만에 기대할 만한 성과다.

◇목표 120% 달성, 아직도 남은 재료들

문제는 불황기 그릴 하락 곡선이다. 직전 호황기-불황기가 스위치될 때보다 완만한 실적 흐름이 가능할까. 재료를 잘 쌓았다.

HD한국조선해양은 7월까지 이미 올 한해 수주 목표치의 120%를 초과 달성했다. 회사는 올해 수주 목표로 135억달러를 제시했는데 7월 유럽 소재 선사와 1만5500TEU(1TEU는 20피트 컨테이너 1개)급 컨테이너선 12척에 대한 건조계약을 체결하며 3조6000억원을 더했다. 전체 수주량은 162억7000만달러다. HD한국조선해양의 올해 상반기 가동률은 104.5%다.

고부가가치 선박 수주 비중이 높아진 만큼 불황기 연착륙 가능성이 높다. 2분기 상선 부문의 영업이익률만 떼어보면 7%다. 올해 선종별 수주 현황을 보면 146척 중 액화천연가스(LNG) 운반선 8척, LPG·암모니아 운반선 42척, 초대형 원유운반선(VLCC) 6척 등 고부가가치 선종의 비중이 늘었다.

이전보다 더 전망이 밝은 건 HD현대그룹이 신조선 발주가 잦아들 때를 대비한 사업들도 갖춰뒀기 때문이다. 선박 개조·수리 전문기업으로 육성한 HD현대마린솔루션과 늘 수요가 풍부한 특수선 부문이다. HD현대마린솔루션은 국제 해사기구의 친환경 규제 수혜를 가장 많이 본 곳으로 꼽힌다. 친환경 선박 개조 사업을 영위하는 HD현대마린솔루션이 이 슈요를 흡수했다.

특수선 부문 매출액은 2분기를 기준으로 4000억원을 넘는다. 메리츠증권은 관련 리포트에서 "KDX-III Batch-II 1, 2번함과 울산급 Batch-III 1, 2번함, 필리핀에서 발주한 수상함 등의 공정이 중첩되는 효과로 추정한다"고 봤다. 늘어난 매출액은 2025년까지 이어질 것으로 기대했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 케이쓰리아이 "실세계 기반 XR메타버스 리더 목표"

- SK C&C, 컨설팅 자회사 '애커튼파트너스' 흡수합병

- [i-point]티케이이엔에스, 미국 완성차 업체와 제습모듈 개발 맞손

- [i-point]한컴라이프케어, 전기차 화재 예방 시스템 고도화

- [2024 Frieze Seoul & Kiaf]프리즈서울 첫 참가한 한국 갤러리 성과는

허인혜 기자의 다른 기사 보기

-

- STX그린로지스, 정유·화학 전문가 영입 배경은

- HMM '숫자 변호'의 어려움

- [HMM 뉴 얼라이언스]비축한 현금 친환경·벌크선에…자금확보 방안은

- [해외법인 인사 톺아보기]'대정부·수소·딜러' 직함에 담긴 美 HMNA 현안들

- [HMM 뉴 얼라이언스]'하팍 탈퇴로 규모 급감?' 선복량·항로 변화 짚어보니

- [HMM 뉴 얼라이언스]김경배 사장 "극비 협상…ONE·양밍 적극 소통할 것"

- 유럽 선사와 '동맹 대신 협력'하는 HMM, 차이점은

- [해외법인 인사 톺아보기]'미국에서 성공한 외국차' DNA 집약한 HMNA

- [ESG 등급 분석]BB등급 올라선 HD현대중공업, 하위권 '탈출'

- [K조선업 슈퍼사이클]투자로 리부트, 고부가가치로 돛단 대한·케이조선