[Company Watch]'캐즘 무색' 엔시스, 영업이익률 20% '알짜 실적'각형 배터리 공정 증설 트렌드 합류, 신성장 동력 기대감

성상우 기자공개 2024-11-14 08:45:36

이 기사는 2024년 11월 13일 12:52 thebell 에 표출된 기사입니다.

시장에선 20%에 육박하는 영업이익률에 주목하고 있다. 단순히 외형만 끌어올리는 데 그치지 않고 비용관리 역량까지 갖추면서 선순환 궤도에 들어섰다. 캐즘 상황을 감안하면 고무적인 성과를 낸 셈이다.

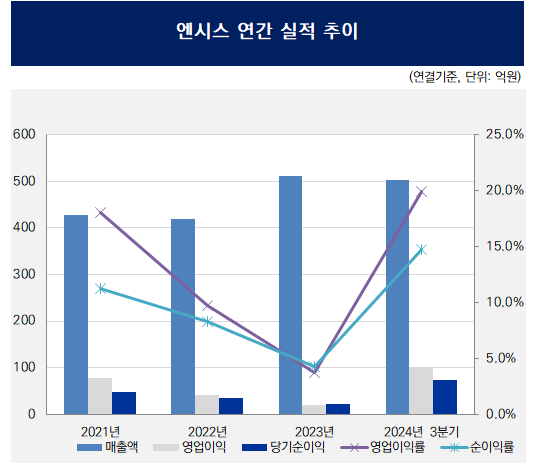

엔시스는 연결 기준 지난 3분기 매출 192억원에 영업이익 32억원을 달성했다. 전년 동기 대비 매출은 43% 증가했고 영업이익은 90배 가량 늘었다. 순이익도 9배 가까이 개선됐다.

3분기 누적 기준 매출과 영업이익이 각각 502억원, 100억원이다. 전년 동기 대비 매출은 약 100억원 늘었고 영업이익도 6배 가까이 늘어난 수치다.

엔시스는 올해 들어서자마자 역대급 실적을 예고했다. 1분기부터 130억원대 매출에 20억원대 영업이익을 내며 영업이익률을 16%대로 올려놓더니 2분기엔 180억원에 육박하는 분기 매출에 영업이익도 50억원 규모로 늘리면서 영업이익률을 26%대까지 끌어올렸다.

호실적은 3분기까지 이어졌다. 분기 매출 190억원을 넘어섰고 영업이익률도 10% 후반대를 유지했다. 누적 매출 502억원은 지난해 연간 매출(512억원)과 맞먹는 규모다. 영업이익도 설립 이래 처음으로 100억원 고지를 넘어섰다. 누적 영업이익률은 19.9%로 20%선을 눈앞에 두고 있다.

매출과 영업이익 모두 역대 최대치 달성이 확실시되지만 그 중에서도 회사 측과 시장이 주목하고 있는 항목은 영업이익률이다.

엔시스가 감사보고서를 낸 2019년 이후 영업이익률이 가장 높았던 해는 2020년이다. 당시 364억원의 매출에 영업이익 74억원을 달성하면서 20.4%의 영업이익률을 기록했다. 그 이듬해엔 18%대로 소폭 떨어졌다가 2022년부턴 줄곧 한 자릿수의 영업이익률을 내고 있다.

올해 다시 20%에 가까운 영업이익률을 회복한 것은 외형 성장과 동시에 비용 효율성까지 동시에 챙길 수 있는 역량을 입증했다는 점에서 의미가 있다는 평가가 나온다.

실제로 손익계산서를 보면 지난해 대비 큰 폭으로 개선된 비용 구조가 확인된다. 올해 3분기 누적 매출 502억원을 달성할 때까지 인식된 판관비는 약 54억원인데 지난해엔 같은 기간 매출 400억원에 약 76억원의 판관비가 발생했다.

매출원가 역시 3분기 누적 기준 금액 차이가 40억원 수준에 그친다. 원가율로 환산하면 지난해 76%대에서 올해 69%대로 낮아졌다. 원가 중 특히 외주비와 원재료 매입비를 보면 지난해 3분기 대비 각각 10억~20억원 가량 줄었다.

비용 구조 개선과 동시에 기존 사업부문에서의 선전도 이뤄졌다. 올해 3분기까지의 매출 구성을 보면 전체 항목 중 ‘2차전지 제품’ 부문이 384억원으로 이 부문의 지난해 연간 매출(357억원)을 이미 넘어섰다. 지난해 3분기(279억원)와 비교하면 100억원 가량 늘어난 수치다.

2차전지 제품 부문은 엔시스의 기존 주력 사업부문이다. 2차전지 생산 공정에 들어가는 머신비전 검사장비와 셀 제조 공정 장비 납품에서 발생하는 매출이 여기에 포함된다.

엔시스의 주력 사업인 2차전지 공정 장비 부문은 최근 시장의 신규 폼팩터 라인 증설과 맞물려 추가 성장이 예상된다. 특히 메이저 셀 메이커들이 각형 배터리 신규 투자 의지를 밝히면서 엔시스의 수혜가 점쳐진다. 삼성SDI향 검사 장비를 꾸준히 공급해 온 엔시스는 각형 배터리 공정에 대한 대응력을 가장 잘 갖추고 있는 곳으로 평가된다.

최근 수년간 준비해 온 신사업들도 어느 정도 윤곽을 드러내면서 중장기 성장 동력 확보 작업도 순조로운 편이다. 국내 최대규모 전고체 배터리 국책과제 수행을 주도하고 있다. 46파이 원통형 공정 설비 부문 신사업도 본격 수주를 앞두고 있다. 최근 데모장비 개발까지 마친 건식 코터와 퀄테스트를 진행 중인 디가스 장비의 경우 당장 내년부터 매출 인식을 기대해 볼 수 있는 사업이다.

엔시스 관계자는 “올해의 경우 매출과 이익 모두 역대급 실적이지만 내부적으로는 영업이익과 이익률이 개선된 것에 더 주목하고 있다”면서 “전방 고객사 다각화 및 2차전지 북미 사업 투자가 본격화 및 되면서 매출 성장 역시 속도가 붙고 있는 만큼 내년 이후에도 꾸준한 성장세를 보일 것으로 기대 중”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]'하츄핑 흥행 입증' SAMG엔터, 4분기 흑자전환 예고

- [i-point]에스엘에너지, 3분기 누적 매출 550억

- [i-point]큐브엔터, 3분기 누적 매출 1600억 '최대 실적'

- [i-point]'리들샷 효과' 브이티, 3분기 누적 영업익 818억

- [i-point]FSN, 3분기 매출 867억 '분기 최대'

- "글로벌 증시 상승여력 충분…채권 시장 변동성 유의"

- [i-point]'연이은 흑자' 파라텍, 3분기 영업익 38억 기록

- [i-point]넥스턴바이오, 3분기 연결 누적 매출 240억

- [i-point]'케어랩스 계열' 바비톡, 캠페인 모델 이나연 발탁

- 모델솔루션, 빅테크향 매출 성장…수익성도 개선

성상우 기자의 다른 기사 보기

-

- [i-point]아이씨티케이, 3분기 매출 21억 '전년비 45% 증가'

- [i-point]엔젤로보틱스, 'MEDICA 2024' 참가 "글로벌 진출 본격화"

- [벡트 road to IPO]공모자금 차입금 상환 배정, 재무개선 ‘속도’

- [Company Watch]'캐즘 무색' 엔시스, 영업이익률 20% '알짜 실적'

- 펨토바이오메드, 존스홉킨스대와 국제공동연구협력 MOU

- [벡트 road to IPO]외형 성장세에 직상장 도전, 아쉬운 마진 '밸류 한계'

- [i-point]인텔리안테크, 저궤도 평판 안테나 콤팩트 시리즈 판매 시작

- [Company Watch]바이오솔루션 '카티라이프', 미국 독점 'MACI' 대항마 부각

- [i-point]케이쓰리아이, 말레이 최초 실감형 콘텐츠 전시관 오픈 눈앞

- 반등 나선 신테카바이오, AI바이오 성장 '기대감'