[보험사 할인율 영향 점검]iM라이프, 무너진 킥스비율 150%...후순위채로 보완기타포괄손익누계액 2000억 감소에 상반기 킥스비율 54%p 하락

강용규 기자공개 2024-11-28 12:53:39

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 11월 26일 09:07 THE CFO에 표출된 기사입니다.

다만 올들어서는 지급여력비율의 하락세가 완연하게 나타나고 있다. 보험부채 할인율 인하와 금리 하락 등 외부 변수의 부정적 영향을 자력으로 극복하는 데 애를 먹고 있는 것으로 분석된다. 이에 iM라이프는 외부 자본확충으로 눈을 돌렸다.

◇가용자본 감소분 930억 후순위채로 만회

iM라이프는 11월6일자로 1000억원 규모의 후순위채를 발행했다. 2023년 말 자기자본 6850억원의 14.6%에 이르는 적지 않은 규모다. 조달 자금의 사용처는 운영자금으로 사실상 킥스비율 하락세를 막기 위한 가용자본 보강 시도다.

올 상반기 말 기준으로 iM라이프의 킥스비율은 경과조치 적용 후 기준 192.6%를 기록했다. 감독 당국의 권고 기준인 150%를 눈에 띄게 웃돌고 있기는 하나 직전 분기보다 44.1%p(포인트), 전년 말 대비로는 54.4%p 하락한 수치다.

경과조치 효과를 제외할 경우 올 상반기 말 iM라이프의 킥스비율은 135.1%다. 지난해 신지급여력제도(킥스제도) 도입 이후 올 1분기까지 5개 분기동안은 경과조치 없이도 150%를 웃돌았지만 올 2분기 들어 150% 방어선이 처음 깨졌다. 자본확충에 나설 이유는 충분했다고 볼 수 있다.

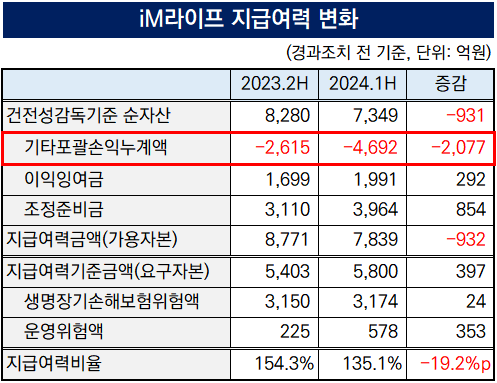

지난해 말 대비 올 상반기 iM라이프의 지급여력 변화를 살펴보면 킥스비율의 분자에 해당하는 가용자본(지급여력금액)이 8771억원에서 7839억원으로 932억원(10.6%) 감소했으며 분모에 해당하는 요구자본(지급여력기준금액)이 5403억원에서 5800억원으로 397억원(7.4%) 늘었다.

상반기 말 기준 가용자본에 1000억원이 더해질 경우 iM라이프의 킥스비율은 경과조치 적용 전 152.4%, 적용 후 217.2%까지 높아진다. 가용자본 감소분과 비슷한 규모의 후순위채 발행에 힘입어 킥스비율 하락세를 완전히 지우게 된다.

◇자체 능력으로 자본감소 1000억 막았다...나머지는 후순위채로

작년 말 대비 올 상반기 기준으로 보험업계 킥스비율은 생보사 평균 20.2%p, 손보사 평균 7.5%p씩 낮아졌다. 업계에서는 보험부채 할인율 인하 조치의 시행을 가장 큰 이유로 꼽는다. 보험부채의 할인율이 낮아지면 총자산의 변화 없이 부채의 평가금액만 늘어나면서 상대적으로 자본이 줄어드는 효과가 나타난다.

회계상으로는 늘어난 보험부채 평가금액이 가용자본 구성요소 중 순자산의 하위 항목인 기타포괄손익누계액에 보험자산 및 부채 순금융손익의 마이너스(-)로 기록된다. iM라이프는 기타포괄손익누계액이 작년 말 -2615억원에서 올 상반기 말 -4692억원으로 2077억원 감소했는데 이 가운데 -1215억원이 보험자산 및 부채의 순금융손익이었다.

이 기간 금리 인하 역시 iM라이프의 기타포괄손익-공정가치측정 채무상품의 평가손익에 -855억원의 손익 악화 효과를 안기며 기타포괄손익누계액 감소의 주요 원인으로 작용했다.

다만 iM라이프는 이익 창출을 기반으로 이익잉여금을 작년 말 1699억원에서 올 상반기 말 1991억원으로 292억원 늘렸다. 같은 기간 조정준비금도 3110억원에서 3964억원으로 854억원 증가했다.

결국 2077억원의 기타포괄손익누계액 감소분을 만회하기 위해 자체적인 능력으로 1146억원의 순자산 증가분을 만들어낸 뒤 1000억원 규모 후순위채로 나머지를 채운 것이나 마찬가지인 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]브이티, 'VT 피디알엔 리들샷' 최화정쇼 완판

- [i-point]미래산업, SK하이닉스 23억 반도체 검사장비 수주

- [한미 오너가 분쟁]긴장 속 사이언스 주총장, 위임장 집계부터 ‘팽팽한’ 접전

- 롯데바이오, 설립 2년만 대표 교체…글로벌통 선임예고

- [i-point]폴라리스오피스·AI파마, 세종대와 AI 협력 MOU

- [Rating Watch]'부정적' 꼬리표 단 효성화학, 공모 조달 '적신호'

- [Company Watch]첫 흑자낸 이지트로닉스, 현금곳간 ‘최대’

- 티니핑의 정권교체

- [코스닥 상장사 매물 분석]최대주주 지원 받은 엑스큐어, 자금조달 '사활'

- [i-point]라온시큐어 박종원 전략기획본부장, 과기정통부 장관 표창 수상

강용규 기자의 다른 기사 보기

-

- ABL생명, 2달만에 후순위채 또 추가…킥스비율 어떻길래

- [보험사 할인율 영향 점검]iM라이프, 무너진 킥스비율 150%...후순위채로 보완

- [SGI서울보증 IPO 돋보기]이익잉여금 기반 자본구조, 실적 보완하는 투자매력

- [보험사 할인율 영향 점검]AIA생명, 자본적정성 악화 방어한 포트폴리오 전략

- [SGI서울보증 IPO 돋보기]'IPO 무기' 배당매력 감소 위기…방어장치 필요성 부각

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다

- 미래에셋생명 변액보험, '일석삼조' 재테크 상품

- [보험경영분석]KDB생명, 보장성 집중전략에 실적·CSM 동반 개선

- [보험사 할인율 영향 점검]메리츠화재, 가용자본 증가에도 막지 못한 신설위험 영향

- [보험사 할인율 영향 점검]하나손보, 모회사 지원에 적정성 비율 오히려 상승