[보험사 할인율 영향 점검]MG손보, 가용자본 급감에 적정성 비율 50%마저 하회경과조치 적용해도 킥스비율 44%...보험부채 순금융손실 2035억원 '치명타'

강용규 기자공개 2024-11-18 13:06:37

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 11월 14일 07시07분 THE CFO에 표출된 기사입니다

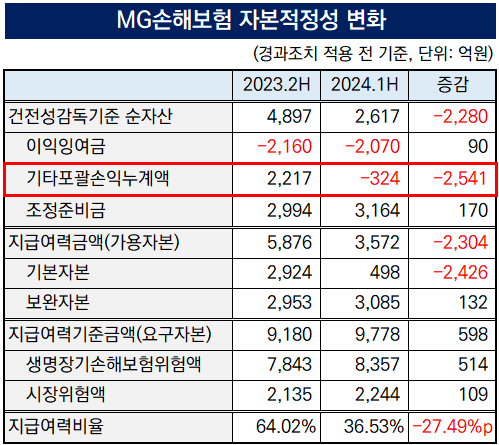

매각이 지연되는 사이 MG손보는 자본적정성 지표인 지급여력비율이 갈수록 악화하고 있다. 올 상반기 말 기준으로는 50%를 하회했다. 보험부채 할인율 인하에 따른 보험부채 증가분이 기타포괄손익누계액을 갉아먹으며 가용자본 급감의 주요 원인이 됐다.

◇영업성과 있었지만…보험부채 증가에 무너진 지급여력비율

MG손보는 2024년 상반기 말 기준 지급여력비율(K-ICS비율, 킥스비율)이 경과조치 적용 전 기준 36.53%를 기록했다. 전년 말 대비 27.49%p(포인트) 하락했다.

경과조치를 적용해도 상반기 말 킥스비율은 44.42%에 그친다. 감독 당국의 경영개선 적기시정조치 권고 기준인 100%는 물론이고 요구 기준인 50%마저 하회했다. 경과조치 기간에는 적기시정조치가 적용되지 않는 만큼 실질적 제재가 가해지지는 않으나 MG손보의 자본적정성이 그만큼 위험하다는 신호로 볼 수 있다.

경과조치 전 기준으로 상반기 말 가용자본(지급여력금액)은 3572억원, 요구자본(지급여력기준금액)은 9778억원으로 각각 집계됐다. 전년 말보다 가용자본이 39.2% 감소하면서 자본적정성 악화의 주요 원인이 됐다. 요구자본 부담도 6.5% 늘어났다.

이 기간 가용자본의 변화를 살펴보면 순자산의 하위 항목 중 기타포괄손익누계액이 2217억원에서 -324억원으로 2541억원 감소해 가용자본 감소분인 2304억원을 뛰어넘었다. MG손보 측에서는 올들어 시행된 보험부채 할인율 인하 제도가 기타포괄손익누계액 감소의 주 원인이라는 설명을 내놓았다.

보험부채 할인율이 낮아지면 보험사의 보험부채 평가액이 증가하고 이는 기타포괄손익누계액 계정에 마이너스(-) 순금융손익으로 기록된다. 상반기 MG손보의 보험부채 순금융손익은 -2035억원으로 기타포괄손익누계액 감소분의 80%가량을 차지했다. 이외에 금리 변동에 따른 기타포괄손익-공정가치측정자산(FVOCI)의 평가손실도 415억원이 누적됐다.

상반기 MG손보는 순이익 88억원을 내 전년 동기대비 흑자전환했다. 이를 바탕으로 이익잉여금을 작년 말 -2160억원에서 올 상반기 말 -2070억원으로 소폭 늘렸다.

같은 기간 조정준비금도 2994억원에서 3164억원으로 늘어난 것으로 볼 때 보험계약마진(CSM) 잔액도 증가한 것으로 파악된다. 다만 이런 영업 측면의 성과가 보험부채 할인율 인하의 부정적 영향을 상쇄하기에는 역부족이었다.

◇요구자본에도 영향 미친 할인율 인하…경과조치로 부담 완화

보험부채 할인율 인하는 상반기 MG손보의 요구자본 부담이 커진 원인이기도 하다. 보험부채 평가액 증가로 인해 기본요구자본상 생명장기손해보험위험액이 작년 말 7843억원에서 올 상반기 말 8357억원으로 514억원 늘었다. 요구자본 증가분 598억원의 대부분이 여기에서 비롯한 셈이다.

같은 기간 시장위험액도 2135억원에서 2244억원으로 109억원 늘었다. 이는 금리 하락에 따른 효과다. 금리가 낮아져 보유자산의 총량이 증가했으나 그만큼 시장위험에 노출된 자산의 규모도 늘어났기 때문이다.

MG손보는 경과조치를 통해 생명장기손해보험위험액을 7001억원까지 줄여 관리하고 있다. 경과조치로 인해 위험액의 하위 항목 중 해지위험이 2525억원에서 181억원으로, 사업비위험이 1442억원에서 235억원으로 각각 급감하고 57억원의 대재해위험이 사라진다.

시장위험액 역시 경과조치가 적용되면 1341억원까지 줄어든다. 이는 하위 항목 가운데 568억원의 금리위험액이 사라지고 주식위험액이 2042억원에서 1361억원으로 감소하기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

강용규 기자의 다른 기사 보기

-

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [보험사 CSM 점검]삼성생명, 효율성 악화 만회한 '양적 영업성과'

- 신한라이프, 사외이사진 확대로 내부통제 역량 강화

- [보험사 CSM 점검]IFRS17 도입 2년, 계속되는 지표 '현실화' 조치

- 롯데손보, 예외모형으로 흑자 유지…기본자본 확충 필요성

- 캐롯손보, 가팔라진 적자 축소세…자본관리는 과제

- 한화손보, 사외이사진 세대교체...선임사외이사도 새로 추대

- 한화생명 GA 3사, 실적 든든한 축으로 섰다

- [보험사 자본확충 돋보기]농협손보, 3개월새 잇따른 조달…적정성 방어엔 '역부족'

- [주주총회 프리뷰]SGI서울보증 상장 후 첫 총회…관전 포인트 '배당·이사회'