[게임사 기초체력 분석]외형·내실 다 잡은 크래프톤, 7000억 현금 실탄 확보독보적 영업이익률, 중국 배틀그라운드 모바일 든든한 캐시카우

서은내 기자공개 2025-01-31 11:07:55

[편집자주]

국내 게임업체들이 어느 때보다 어려운 시기를 버텨내고 있다. 개발에 쏟아붓는 투자비용 대비 수익창출력이 악화되면서 경영난을 겪는 곳들도 늘어나는 상황이다. 히트작 개발에 몰두하는 동안 자금은 더 고갈될 가능성이 크다. 더벨은 수익성·성장성·안정성을 중심으로 각 게임사들의 재무상태를 분석해본다.

이 기사는 2025년 01월 23일 15시30분 thebell에 표출된 기사입니다

특히 배틀그라운드는 거대 시장인 중국에서도 국민 게임 수준으로 흥행했다. 덕분에 크래프톤은 수익성과 성장성, 안정성까지 3박자를 모두 갖췄다.

◇업황과 반대, 높은 매출 실적 & 수익성

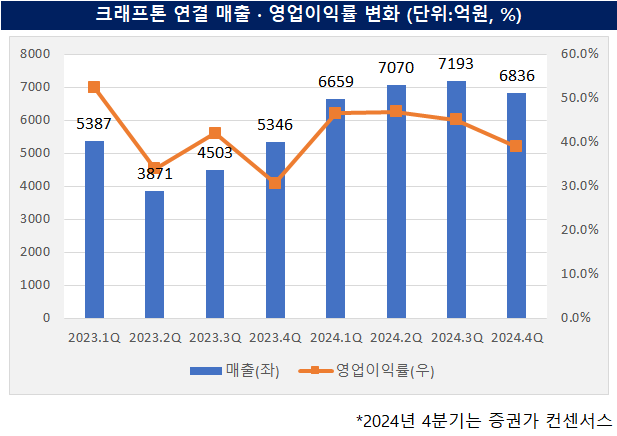

23일 금융감독원 전자공시에 따르면 크래프톤은 2024년 3분기 연결기준 누적 매출 2조922억원을 기록했다. 지난해 1분기부터 3분기까지 매 분기마다 전 분기 대비 매출 성장률을 보이고 있다. 분기 누적 수치를 기준으로 전년 같은 기간과 비교하면 그 상승폭이 더 크다. 지난해 3분기 누적 매출액은 2023년 3분기 1조3760억원 대비 52% 신장된 성과다.

기간을 넓혀봐도 성장 추세는 이어졌다. 게임업계가 코로나19 팬데믹이 종료되면서부터 급격히 위축되기 시작한 반면 크래프톤은 나홀로 2022년부터 2024년까지 매출 성장세를 유지했다. 2022년 연결 매출액 1조8000억원대 2023년 1조9000억원을 기록하고 2024년에는 3분기 기준 2조원 클럽에 가입하며 독보적인 실적을 보이는 중이다.

외형 뿐 아니라 수익성도 우수하다. 영업이익률이 지난해 3분기 46%(누적 영업이익 기준)를 웃돌았다. 크래프톤과 함께 게임사 시총 상위 3위권에 꼽히는 엔씨소프트는 같은 시기 영업이익률이 2%에 못 미쳤다. 이 기간 넷마블의 영업이익률은 9%가 조금 안된다. 비교해보면 크래프톤의 수익성 수준이 한 눈에 들어온다.

크래프톤이 이렇게 높은 이익률을 보이는 일차적인 배경에는 중국 사업의 선전이 있다. 크래프톤 매출에서 가장 높은 비중을 차지하는 건 모바일 게임으로 그 비중이 60% 이상이다. 지역별 매출로 보면 중국 비중이 월등히 높다. 핵심은 '배틀그라운드 모바일'이다. 배틀그라운드 모바일의 IP가 중국에서 크게 흥행하면서 크래프톤의 견고한 캐시카우로 자리하고있다.

모바일 게임에 집중한 게임사들의 경우 통상 매출의 30%가 수수료로 빠져나가기 때문에 이익률이 떨어지는 것이 일반적이나 크래프톤은 다르다. 특히 '배틀그라운드 모바일'의 중국 매출의 경우 사업 구조상 텐센트가 해당 IP를 활용하고 로열티 형태로 수익을 지급하고 있다. 때문에 중국 매출은 수수료를 제할 필요 없이 대부분 이익으로 남는 구조다.

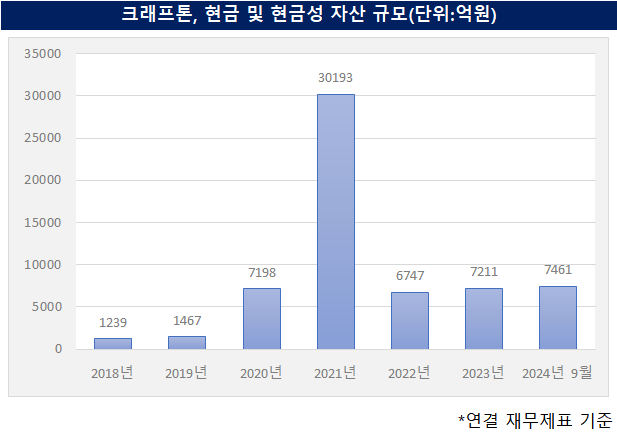

◇두둑한 현금 보유고, 개발·투자 여력 충분

성장성 지표로 매출액과 영업이익 증가율을 살펴보면 2019년과 2022년 매출액증가율이 마이너스를 기록한 것과 2021년 영업이익 증가율이 마이너스를 기록한 것을 제외하고는 계속 플러스 흐름을 보여왔다. 영업이익 증가율의 경우 2022년 말 15.52%에서 2023년 말 2.19%로 1년 사이 13%p 떨어지긴 했다.

다만 지난해는 선방한 것으로 전망된다. 증권가 컨센서스로 보면 지난해 영업이익은 1조2337억원으로 추정된다. 컨센서스에 부합하는 실적을 낼 경우 2024년 말 영업이익의 전년 대비 증가율은 60%대를 기록할 수 있다. 올해 역시 콜라보 콘텐츠나 인게임 업데이트가 계획 중인 만큼 매출과 영업이익의 성장세가 계속될 것이란 게 증권가의 예상이다.

2024년 3분기 말 현금성 자산은 2024년 초와 비슷한 수준이다. 9개월간 영업활동에서 발생한 현금흐름이 약 7822만원이다. 투자활동에서 5234억원이 순유출되고 재무활동에서 2439억원이 순유출된 결과다. 투자활동 중 당기손익 공정가치측정금융자산의 취득에 전년 보다 약 2조9000억원의 현금이 더 소요된 것으로 파악된다.

부채비율이나 유동비율 등 다른 안정성 지표들도 긍정적이다. 지난해 3분기 말 기준 부채비율은 16.28%를 기록하고 있다. 부채총계(1조187억원)가 자본총계(6조2588억원)의5분의 1 미만인 셈이다. 유동부채 대비 유동자산의 크기를 나타내는 유동비율은 같은 시기 690.5%다. 유동자산이 유동부채의 6배가 넘는다는 뜻이다.

비교 대상으로 삼을 만한 엔씨소프트나 넷마블의 경우 보다 크래프톤의 부채비율은 낮고 유동비율은 높은 편이다. 엔씨소프트는 부채비율이 28%, 유동비율은 487%를 기록 중이며 넷마블은 각각 51%, 101%를 기록하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

- [변곡점 선 콜마비앤에이치]'경영 리스크' 누적, 콜마홀딩스 '책임경영' 본격화

- [i-point]소니드, 부동산·자회사 매각 "유동성 확보·체질 개선"

서은내 기자의 다른 기사 보기

-

- [Policy Radar]화랑협회, 문체부 배포 '표준서식' 놓고 갑론을박

- [문화재단 톺아보기]한화, 퐁피두센터에 170억 로열티 지급

- [Company Watch]골프존, 저무는 국내 시장에 해외로 돌린 눈

- [IR Briefing]이재상 대표 "새 보이그룹 제작에 방시혁 깊이 참여"

- [미술품 증권신고서 분석]아티피오, 2호 가치산정 '검증'에 방점…'신뢰성 확보'

- [Company Watch]하이브, 앨범·공연 원가율 상승에 발목? '하반기 뜬다'

- [미술품 증권신고서 분석]아티피오, 서울옥션 낙찰작 '알렉스카츠'로 공모 돌입

- [Art Price Index]케이옥션, 1억~5억 작품 14점 실적 견인

- [Company Watch]'대형IP 앨범 부재' SM엔터, 저연차IP 성장으로 상쇄

- 한국 미술업계 전망이 밝은 이유