[컨콜 Q&A 리뷰]'어닝 서프라이즈' 에이피알, 올해 매출 '1조' 겨냥신재하 CFO "2025년 매출 목표치는 환율 1400원 이하 보수적 책정"

김혜중 기자공개 2025-02-12 07:52:23

이 기사는 2025년 02월 10일 17시07분 thebell에 표출된 기사입니다

시장에서는 1조원대 매출액 달성 여부에 대해 다소 공격적으로 책정한 게 아니냐는 의문도 보냈다. 다만 에이피알 측은 환율 1400원 미만의 보수적인 기준으로 매출액을 산정했고, 글로벌 무대에서의 확장 정책으로 충분히 목표치를 달성할 수 있다고 강조했다.

◇‘역대급 4분기’, 뷰티디바이스·화장품 해외에서 날았다

에이피알은 10일 컨퍼런스콜을 개최하고 2024년 4분기 실적 발표 및 질의응답을 진행했다. 신재하 에이피알 최고재무책임자(CFO) 부사장이 2024년 실적을 공개한 뒤 영문 설명이 이어졌고, 마지막으로 질의응답이 진행됐다.

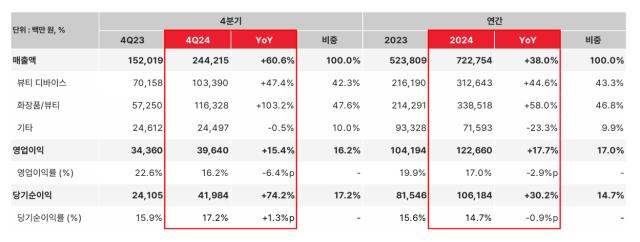

에이피알은 2024년 연결기준 매출액 7226억원, 영업이익 1227억원을 기록하면서 각각 전년 동기 대비 38%, 17.7% 증가했다. 뷰티 디바이스와 더불어 화장품 부문에서의 약진이 두드러졌고, 글로벌 유통망 확장을 통해 장기적 외형 성장의 기반을 마련한 영향이라고 설명했다.

2024년 4분기만 놓고볼 때 성장폭이 더욱 눈에 띈다. 2024년 4분기 매출액은 2442억원으로 60.6% 증가했고 영업이익은 396억원으로 15.4% 늘었다. 구체적으로 살펴볼 때 뷰티 디바이스 매출액이 1034억원으로 47.4% 증가했고, 화장품 부문에서도 1163억원의 매출액을 기록하면서 두 배 이상 매출액이 신장했다.

주목할 점은 해외에서의 실적이다. 2024년 4분기 해외 매출액은 1562억원으로 전년 동기 대비 135% 성장했다. 해외 매출액 비중 역시 2023년 4분기 44%에서 64%로 증가했다. 구체적으로 살펴볼 때 미국과 일본, 홍콩 지역에서의 매출 신장율이 두드러졌다. 특히 가장 큰 해외 시장인 미국의 경우 블랙프라이데이 프로모션으로 아마존 채널에서의 판매량이 급증했고, 4분기에만 690억원의 매출액을 기록했다. 전년 동기 대비 130.7% 증가한 수치다.

이외에도 일본 지역에서 매출액 177억원으로 125%, 홍콩에서도 207억원으로 142.5% 증가했다. 해외 총판이나 대리점 및 유통사를 공략하는 B2B 역시 300억원으로 1171% 늘었다. 다만 중국 지역에서는 유일하게 매출액이 감소했는데, 2023년 4분기 95억원이던 매출액은 2024년 4분기 46억원으로 51.6% 감소했다. 패션 브랜드 ‘널디’의 총판 계약 해지로 인한 패션 매출 감소가 주효했다.

IR 자료에 표기하지는 않았지만 ‘어닝 서프라이즈’를 달성한 에이피알은 2025년 실적 전망치도 컨퍼런스콜을 통해 공개했다. 신 부사장은 “2025년 매출 목표는 1조원이고 영업이익은 1700억원~1800억원 수준을 목표로 두고 있다”며 “자본시장 컨센서스 대비 높은 목표로, K뷰티를 대표하는 기업으로서 목표를 달성할 자신 있다”고 밝혔다.

◇‘공격적 전망치’, 달성 가능성 ‘충분’

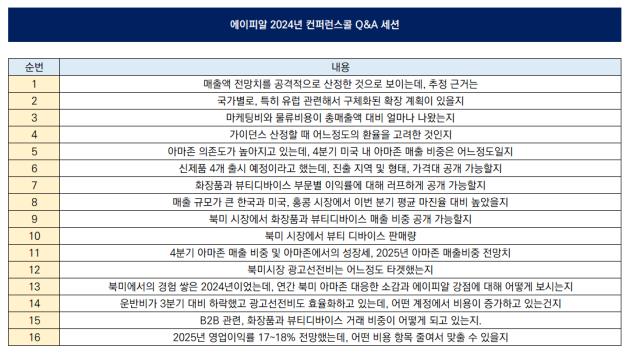

실적발표 말미에 파격적인 매출 목표치를 밝힌 영향으로 Q&A 세션이서도 매출액과 영업이익 달성 가능성 여부에 대한 질문이 쏟아졌다. 이외에도 3분기 영업이익에 운반비가 타격을 줬던 만큼, 경상비용과 운반비 및 판매관리비에 대한 질문들도 들어왔다.

가장 먼저 질문한 씨티증권 임희진 연구원은 “1조원 매출 가이던스 자체가 환율 등을 감안할 때 높아 보이는데, 매출 추정치의 근거를 어떻게 산정했냐”는 질문을 던졌다. 뒤이어 질문한 CLSA증권의 신동철 연구원 역시 “매출 산정 과정에서 어느정도의 환율을 고려했냐”고 물었다.

이에 신 부사장은 “공격적인 매출액 설정이 맞고, 4분기 실적과 올해 1월 실적을 기반으로 살펴볼 때 1분기 실적으로 1조 매출액 타겟에 대한 가시적인 전망을 보여드릴 수 있을 것으로 전망한다”며 “현재 환율은 1450원 수준인데, 매출 전망치를 계획할 때 환율은 1400원 이하로 보수적으로 책정했다”고 밝혔다.

2024년 3분기 실적 발표 때 해외 시장을 향한 운반비 증가로 영업이익이 뒷걸음쳤던 탓에, 이에 관한 질문도 있었다. 신한투자증권 박현진 연구원은 “운반비도 3분기 대비 하락했고 광고선전비도 효율화하고 있는 가운데 어떤 계정에서 비용이 증가하고 있냐”고 질문했다.

신 부사장은 “3분기보다는 운반비율이 줄어들었지만 블랙프라이데이에 대비한 대규모 선적 및 항공 수출의 영향으로 4분기에도 8% 후반대 운반비를 기록했고, 향후에도 외형 확대에 따라 현재 수준의 운반비가 지속될 것으로 예상한다”며 “이외에도 널디에서의 재고 충당금이 60억원가량 경상이익 하락에 영향을 준 점 등이 종합적으로 수익성에 영향을 줬다”고 말했다.

향후 영업이익률 17~18% 달성을 위한 전략도 밝혔다. 신 부사장은 “B2B 사업이 마진율이 높은 것이 사실”이라며 “지난해 11월부터 B2B 실적이 개선되며 4분기 실적에 수익성 개선이 많이 반영되지 못했고, 향후 세일즈믹스 중 B2B가 차지하는 비중도 늘어나면서 해외 시장을 위한 온라인 프로모션 노출도 상향 등으로 인해 늘어난 비용을 충당할 계획”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 녹십자웰빙의 미용확장, 이니바이오로 상용화 톡신 확보

- [코스닥 CB 만기도래]삼영이엔씨, 발행 철회에 오너가 내홍까지 '겹악재'

- [i-point]그리드위즈, VPP솔루션 공개 "시장 본격 확대"

- [i-point]한중엔시에스, 글로벌 ESS 수요 급증에 전년 대비 매출 46% 성장

- [IR Briefing]심플랫폼, 확답 피한 ‘추정손익’ 산정 배경

- [배당정책 리뷰]신세계푸드, 7년만 배당 증액…주가 반응 '미지근'

- [한화 아워홈 인수 추진]'매각 임박' 아워홈, 인수 후 이사회 어떻게 변하나

- [IR Briefing]노을, 기술특례 첫 밸류업 비전 제시 '글로벌 헬스케어 포부'

- [계열사 정리 나선 쌍방울 그룹]광림, 지배구조 정리 노력에도 시장 퇴출 '위기'

- [더즌 road to IPO]이중화 기술 독보적, 쿠콘·웹케시보다 높은 몸값 '자신'

김혜중 기자의 다른 기사 보기

-

- [컨콜 Q&A 리뷰]'어닝 서프라이즈' 에이피알, 올해 매출 '1조' 겨냥

- 동원산업, '담합' 이슈 털어낸 스타키스트 '확장' 방점

- [30돌 맞은 CJ ENM]'효자' 된 음악사업, K팝 밸류체인 '확장 중추'

- [30돌 맞은 CJ ENM]영화콘텐츠 '산업화' 선구자, 국내 넘어 '해외'로

- 사조대림, 교묘한 자기주식 활용법 '눈길'

- [코리아나는 지금]부진한 주가, 부양 방안은 '본업 경쟁력'

- [코리아나는 지금]아쉬운 국내, '중국 법인' 호조는 지속 중

- [코리아나는 지금]'내실경영' 속 안정적 재무구조, 현금 활용 방안은

- [구다이글로벌이 꿈꾸는 K뷰티]한국의 로레알 꿈꾼다…향후 청사진은

- [코리아나는 지금]무너진 아성, 독된 '직판' 중심 사업전략