동성케미컬, 안정적 실적 불구 여전한 저평가...'밸류업' 계획은 [석유화학 숨은 강자들]②PBR 0.5배 하회, 4년래 최저...배당정책·신사업으로 재평가 노려

정명섭 기자공개 2025-03-06 13:38:09

[편집자주]

석유화학은 반도체, 자동차 등과 한국의 수출을 떠받친 핵심 산업이었다. 그러나 중국·중동발 공급과잉, 글로벌 수요 둔화 등으로 전례없는 위기에 봉착했다. SK와 롯데, LG 등 주요그룹 화학사마저 수천억원대 손실을 기록할 정도다. 그럼에도 꿋꿋한 기업들이 있다. 업황 둔화가 무색할 정도로 탄탄한 실적을 기록 중이다. 특정 분야에서 확고한 강점을 보유했다는 공통점이 있다. 더벨은 석유화학업계의 숨은 강자들을 조명해본다.

이 기사는 2025년 03월 04일 15시04분 thebell에 표출된 기사입니다

동성케미컬은 기업가치 재평가를 위해 사업 포트폴리오 확장, 배당정책 명문화, 기업설명회(IR) 확대에 나섰다.

◇피어그룹 대비 안정적 경영성과에도 PBR 0.5배 밑으로

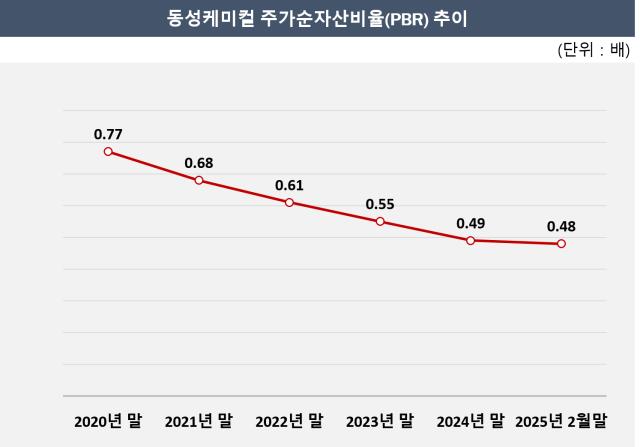

동성케미컬의 주가순자산비율(PBR)은 지난달 28일 기준 0.48배를 기록했다. 2021년 4월 말부터 한 달간 1~1.08배 사이를 오간 이후 줄곧 우하향해 작년 11월부터 0.5배를 밑돌았다. 4200~4600원에서 움직이던 주가가 4000원 밑으로 떨어진 영향이다.

2021년 초는 2020년 코로나 팬데믹 여파로 실적이 꺾인 석유화학사들이 글로벌 리오프닝으로 실적을 회복해 대형·중소형 화학주 모두 시장의 관심을 받던 시기다. 동성케미컬만 주가가 오른 게 아니라는 의미다.

동성케미컬이 작년 3월 국내 최초로 스티로폼 대체 생분해성 친환경 비드폼을 개발했다는 소식이 알려지면서 주가가 5680원까지 치솟았지만 한때였다.

동성케미컬은 2021년 초 동성그룹 지주사인 동성코퍼레이션과 석유화학 계열사 동성화학이 합병하면서 지주부문과 사업부문을 모두 보유하게 됐다. 사업부문은 크게 본사 사업인 신발창용 폴리우레탄수지와 자회사 동성화인텍의 LNG 운반선용 초저온 보냉재와 가정·산업용 단열재 사업 등으로 구분된다.

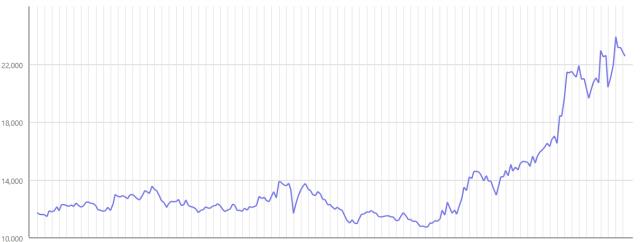

이 중 동성화인텍이 동성케미컬 연결매출에서 차지하는 비중은 54.2%다. 성과가 가장 좋은 사업이 자회사에 있다 보니 동성화인텍 주가가 오를 때 모회사인 동성케미컬 주가는 답보 상태를 보이거나 하락했다. 동성케미컬과 동성화인텍 모두 상장사다 보니 중복 상장에 따른 할인도 불가피했다.

실제로 작년 초 1만2000원 안팎에서 움직이던 주가는 올 들어 2만2000~2만4000원 수준으로 약 2배 올랐다. 근래 국내 조선사들의 LNG선 수주 확대로 동성화인텍의 초저온 보냉재 수주 규모가 덩달아 뛰면서 주가가 오름세를 보인 것으로 분석된다.

동성케미컬이 자체 진단한 저평가 요인은 국내 석유화학업계의 부진이다. 글로벌 수요 회복 지연, 중국 경쟁사의 대규모 설비증설로 인한 공급 과잉 등으로 산업 자체에 대한 시장의 눈높이가 낮아져 주가가 반등하지 못하고 있다는 분석이다.

시장 이해관계자들과의 소통 부족도 시장에서 낮은 평가를 받은 요인으로 지목된다. 동성케미컬은 2021년 통합법인 출범 후 증권사와 기관투자자 대상의 기업설명회(IR)를 개최하지 않았다. 동성케미컬을 다룬 증권사 리포트가 단 한 건도 없었던 이유다. 동성화인텍에 대한 분석 리포트가 매월 1~4건씩 꾸준히 나오고 있는 것과 대비된다.

◇첫 주주환원책 제시·신사업 발표…작년부터 밸류업 움직임

동성케미컬은 올해 사업 포트폴리오 확장, 주주환원책 강화, IR 확대 등으로 적정한 기업가치를 인정받겠다는 계획이다.

동성케미컬은 작년 12월 중장기 배당정책을 발표했다. 2026년까지 현금배당 규모를 주당 최소 150원으로 유지하고 반기배당(현금), 결산배당(현금 및 주식)을 명문화했다. 동성케미컬이 주주환원책을 발표한 건 출범 이래 처음이었다.

동성케미컬은 2024년도 결산 기준 보통주 1주당 0.01주를 배당하는 주식배당을 결정했다. 이에 따라 총 48만7063주가 주주들에게 배당으로 지급된다. 작년 12월 30일 종가 기준으로 18억원 규모다. 이달 열리는 정기주주총회에서 해당 안건이 상정된다. 동성케미컬은 배당정책 발표를 기점으로 기관투자자, 애널리스트들과 지속해서 소통해나간다는 방침이다.

지난달에는 CI를 개편하고 친환경, 고기능, 에너지, 바이오 등 4대 신사업에 진출하겠다고 선언했다. 생분해가 가능한 포장재, 바이오매스를 이용한 신발창 소재, 유기과산화물 생산량 구체적인 사업 아이템도 언급했다. 유기과산화물은 합성수지와 전선용 케이블, 인조 대리석, 광학 렌즈 제조 등에 쓰이는 정밀화학소재로 국내 기업 중 동성케미컬이 유일하게 생산하고 있다. 동성케미컬은 2022년 유기과산화물 원료 중 하나인 TBHP(t-butyl hydroperoxide)를 국산화하는 데 성공하기도 했다.

다만 친환경 소재의 경우 시장 개화 속도가 더뎌 SK케미칼 등 대기업계열 화학사들마저 아직 수익을 내지 못하고 있어 동성케미컬의 친환경 소재 사업이 본궤도에 오르기까지 시간이 필요할 것으로 보인다. 우선 동성케미컬이 내건 목표는 '2029년까지 신사업 매출 비중 20% 달성'이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고