F&F·센트로이드, '테일러메이드 처분 시기 엇박자' 배경은 에비타 역성장 흐름, 센트로이드 "선관주의의무 따른 조치"

변세영 기자공개 2025-03-06 10:16:34

이 기사는 2025년 03월 06일 07시58분 thebell에 표출된 기사입니다

투자은행(IB)업계에 따르면 F&F는 2월 말 센트로이드와 타 LP들에게 공식 공문을 보내 현재 시점에서 테일러메이드 매각은 적절하지 않다는 입장을 명확히 밝혔다. 회수 검토를 고려하는 센트로이드에 공식적으로 반대 의견을 표명한 것이다.

F&F는 가치제고 전략이 충분히 실행된 후 투자회수를 추진하는 것이 바람직하다는 입장이다. 테일러메이드는 센트로이드에 인수되고 매출이 가파른 성장을 이루는 데 성공했다. 다만 최근 들어 수익성 측면에서 외부 환경 영향이 큰 상태다. 상각전영업이익(에비타, EBITDA)는 2022년 이후 매년 역성장하는 추세라서다. 환율 및 관세 문제 등 글로벌 변수가 존재하는 만큼, 현시점에서 테일러메이드 매각이 진행될 시 기업가치를 적정하게 평가받기 어렵다는 게 F&F 측 주장이다.

사업적 측면에서도 추가적인 성장 여력이 존재하는 상황이다. 실제 테일러메이드는 2024년 타이거 우즈와 협업을 통해 신규 의류 브랜드를 론칭하는 등 향후 장기적 측면에서 또 한번 점프가 기대되는 것도 투자금 회수 적기가 아니라고 주장하는 근거 중 하나다. F&F는 테일러메이드 인수를 위해 조성한 펀드의 만기가 2027년으로 아직 2년이나 남은 만큼, 시간적 여유를 두고 회수 검토를 진행하자는 입장이다.

반면 센트로이드는 3자매각이나 IPO(기업공개) 등 구체적으로 엑시트를 고려하는 분위기다. 재무 자문사 선정을 위해 JP모간과 모건스탠리 등 글로벌 IB와 물밑으로 소통하고 있다. 미래성장성은 인정하지만 지금 당장 매각해도 이미 막대한 투자수익을 예상되는 만큼, 굳이 더 기다릴 만한 유인이 크지 않은 것으로 해석된다.

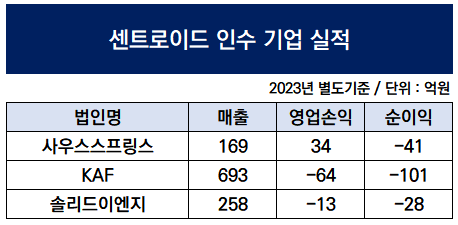

2015년 설립된 센트로이드는 업력 10년가량을 지닌 PEF 운용사다. 솔리드이엔지를 비롯해 코오롱화이버 등에 투자했다. 이후 2021년 사우스스프링스CC와 테일러메이드를 인수하면서 골프 비즈니스로 영역을 확장했다. 다만 테일러메이드를 제외한 포트폴리오 기업의 실적은 다소 부진한 상황이다. 2023년 기준 사우스스프링스와 KAF(옛 코오롱화이버), 솔리드이엔지가 모두 순손실을 봤다. 솔리드이엔지는 2021년 일찌감치 자본잠식에 빠진 상태다.

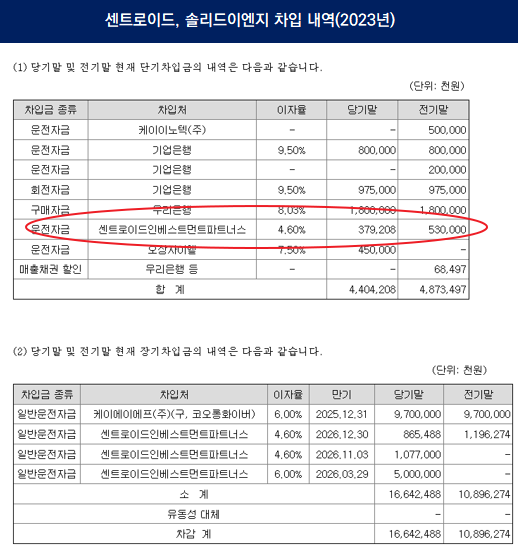

인수기업의 재정적 상황이 여의치 않자 포트폴리오 기업을 대상으로 자금대여까지 일어나고 있다. 2023년 기준 센트로이드는 솔리드이엔지에 대여금 명목으로 73억원을 빌려준 바 있다. 물론 차입 자체는 잘못된 건 아니다. 정상적인 이자율과 차입담보만 확실하면 문제가 없지만 솔리드이엔지가 자본잠식 상태인 만큼 상환 능력이 크지 않을 것이라는 우려가 지배적이다. PEF 내 전혀 다른 포트폴리오 간 자금 거래도 일어난 적도 있다. 2023년 기준 KAF 역시 솔리드이엔지에 97억원에 달하는 금액을 차입해 줬다.

이를 종합적으로 고려하면 센트로이드 입장에서는 기업 매각을 서두르는 게 유리할 것이라는 해석이 나온다. 운용사 입장에서는 투자기업의 재무와 상관없이 펀드를 운용하면서 운용보수를 받긴 하지만 기업 가치를 키워 매각을 통해 성과보수를 받는 게 핵심이다. 하지만 현재로서는 인수 기업 대부분 실적이 부진하다는 점을 고려했을 때 엑시트 할 수 있는 기업은 테일러메이드가 유일하기 때문이다.

후속펀드를 모집할 때 트랙레코드 성과가 중요한 만큼 매각 추진을 앞당기는 작업이 센트로이드에 유리할 것이라는 게 IB업계 관계자의 설명이다.

센트로이드PE 관계자는 "당장 테일러메이드를 매각한다는 게 아니고 재무 자문사를 선정해 회수 방안을 검토하는 단계"라고 말했다. 그러면서 "솔리드가 어려워서 테일러메이드를 파는 건 절대 아니다. 각자 별도 펀드고 각 펀드의 투자자 이익을 위한 GP의 선관주의 의무에 따른 조치를 하고 있는 것 뿐 아무런 관련이 없다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [인터배터리 2025]신학철 LG화학 부회장 "석유화학 업종 최저점 지나는 중"

- [영상]6년만에 몸값 5배 뛴 현대힘스 M&A 향방은

- CJ제일제당, 그린바이오 사업 매각 재개 'MBK와 가격 협상'

- [Company Watch]'3상 성공' 카티라이프, MACI 보다 높은 점수

- [인터배터리 2025]'클린룸 전문' 신성이엔지, 신규 장비군 공개

- [i-point]시큐센 "크리덴셜 스터핑 공격, '다이나패스'로 걱정 끝"

- FSN, 'Shared Growth Company' 슬로건 공개

- [인터배터리 2025]최윤범 고려아연 회장 '사외이사 의장' 대동한 배경은

- 인도 향한 무뇨스 현대차 사장, 제조·수출 '허브국' 낙점

- 동성케미컬, 안정적 실적 불구 여전한 저평가...'밸류업' 계획은

변세영 기자의 다른 기사 보기

-

- F&F·센트로이드, '테일러메이드 처분 시기 엇박자' 배경은

- 대명소노그룹, '티웨이 인수' 자금마련 시나리오는

- 반등 꾀하는 이랜드 중국사업, 재무통 윤성대 '급파'

- [thebell note]필립모리스·KT&G, 경쟁과 공생

- [Company Watch]대명소노그룹, '본업부터 항공까지' 율촌과 밀월 'ing'

- [배당정책 리뷰]F&F홀딩스, 역성장에도 '배당금 증액' 배경은

- SPC, ‘건강빵 라인업 강화’ 4.5조 시장 잡는다

- 대명소노그룹, ‘항공+리조트’ 글로벌 시너지 청사진

- [쿠팡 실적 리뷰]파페치 첫 에비타 흑자, 성장사업 광폭행보 '지속'

- [가이던스 달성률 분석]한세엠케이, 예상보다 큰 적자 '재고에 발목'