[조선 기자재 키플레이어]오리엔탈정공, '모·자 동반성장'이 이끄는 전성기①'5:5' 매출비중 변화...데크하우스 잠재력 폭발, 충분히 남은 'LNG선·FLNG' 동력

허인혜 기자공개 2025-03-17 07:11:38

[편집자주]

조선 기자재 산업은 전방사업인 조선업과 명운을 함께한다. 조선사 빅3와 지금의 호황기도 동시에 겪지만 과거 불황기도 같이 헤쳐 나왔다. 이 과정에서 경쟁과 유동성 위기를 견디지 못하고 사라진 기업이 있는 반면 조선 기자재 핵심 기업으로 자리매김한 알짜 기업도 여럿이다. 살아남은 곳들은 저마다의 무기를 장전해 뒀다. 더벨이 조선 기자재 분야의 키플레이어들을 찾아 기업의 비기와 전망, 경영 환경 등을 짚어본다.

이 기사는 2025년 03월 12일 15시28분 thebell에 표출된 기사입니다

오리엔탈정공은 선박 크레인을 담당하는 오리엔탈정공과 데크하우스(Deck House·선원거주시설)를 제작하는 100% 자회사 오리엔탈마린텍으로 구성돼 있다. 오리엔탈마린텍의 선전은 삼성중공업의 실적과 LNG선 호황에 따랐다. 오리엔탈정공은 국내 선박용 크레인 발주량의 70% 이상을 점유하고 있다.

◇조선 기자재 '터줏대감' 다시 찾아온 전성기

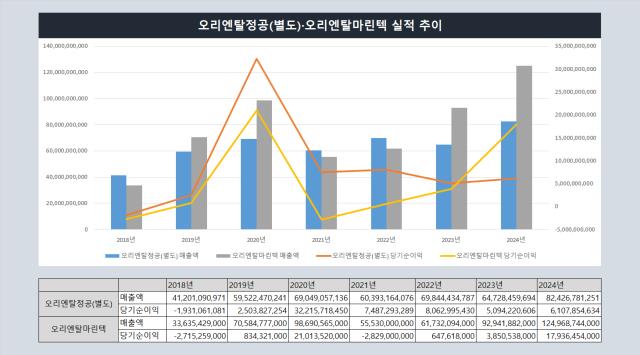

오리엔탈정공은 지난해 연결기준 248억7000만원의 영업이익을 올렸다. 전년 영업이익은 127억6000만원으로 한해 만에 94.8% 증가했다. 매출액은 전년 대비 약 500억원이 늘어난 2073억원으로 나타났다. 당기순이익은 260억5346만원으로 192%가 넘는 성장세를 보였다.

오리엔탈정공 관계자는 "오리엔탈마린텍 등의 지난해 매출이 더 확대됐고, 고환율 여파에 따라 조선사와 조선 기자재 기업이 긍정적인 영향을 받으며 실적이 상승한 것"이라고 설명했다.

오리엔탈정공은 1980년에 설립돼 2001년 코스닥에 입성한 국내 조선 기자재 산업의 터줏대감이다. 조선 기자재업으로 전방사업의 환경에 민감하다. 조선업 호황기는 물론 불황기도 함께 견뎠다. 실적도 같은 흐름을 보여 2010년대에는 영업손실과 10억대 영업이익 사이를 오갔다. 2012년부터 2016년까지 채권단의 공동관리를 받고 졸업했다.

불황을 거친 뒤 실적이 반등하기 시작했다. 조선업 호황기 훈풍을 타고 전성기가 다시 찾아왔다. 흑자전환한 건 2019년이다. 이 이후로는 꾸준히 플러스 영업이익을 기록했다. 증권가에서는 '모진 시간을 잘 견뎌낸 국내 1위 선박 크레인 기업'이라고 평가했다.

2020년 영업이익이 큰폭으로 올라오기도 했다. 통상 구조물 사업은 매년 4분기 수주가 이듬해 매출로 반영된다는 점을 고려하면 호황기 초입에 늘어난 발주량이 영향을 끼친 것으로 보인다.

◇전성기 이끄는 데크 하우스, '점유율 7할' 크레인 선점의 힘

그동안 모자회사가 매출액의 5:5 비중을 차지하며 고른 기여도를 보여왔다. 최근 매출 기여도는 오리엔탈마린텍이 6~7할로 앞선다. 오리엔탈마린텍이 제조하는 데크하우스는 고정비가 높아 영업 레버리지 효과(Operating Leverage Effect)를 누릴 수 있다. 매출액이 늘 수록 영업이익이 더 커진다.

지난해 3분기를 기준으로 오리엔탈마린텍의 매출액은 918억원, 분기순손익과 총포괄손익은 123억원으로 나타났다. 연결기준 오리엔탈정공의 매출액이 1504억원, 영업이익이 207억원, 당기순이익이 187억원인데 별도를 떼어보면 매출액이 586억원, 영업이익이 44억원, 당기순이익이 55억원으로 나타났다.

다만 데크하우스와 선박 크레인은 각각 배 건조에 꼭 필요한 부문이라 호황기를 한 부문만 맞지 않는다. 오리엔탈정공의 피어기업인 세진중공업이 선박 크레인과 데크하우스 등의 제조를 같이 하는 이유도 이때문이다. 업계에 정통한 관계자는 "갑판에는 중량물이나 화물을 적재하고 이송하기 위해 여러 크레인을 설치"한다며 "일반적으로 데크하우스 외에 설치돼 조선소가 따로 크레인 업체에서 구매해 구비"한다고 설명했다.

오리엔탈정공 관계자는 "자사의 크레인은 데크하우스에 올라가는데, 오리엔탈정공에서 크레인을 만들면 오리엔탈마린텍 등에 납품해 블록 자체가 크레인이 포함돼 제작되면 조선소로 바로 납품을 하는 과정"이라고 답했다.

때문에 선박 크레인도 호실적을 이어가고 있다. 수주총액을 기준으로는 오리엔탈정공의 선박 크레인도 기여도가 높다. 오리엔탈정공의 자회사 연결 기준 수주총량은 4782억원인데 이중 데크하우스가 2335억원, 선박용크레인이 2441억원을 차지한다. 오리엔탈정공 관계자는 "자사는 국내 대형 조선사에는 모두 선박 크레인을 납품하고 있고, 국내 조선소 수주 물량의 70%를 책임지는 중"이라고 답했다.

◇아직 충분히 남은 동력 'LNG선·FLNG'

오리엔탈정공의 실적을 이끄는 힘은 조선업계의 끝없는 발주다. 국내 조선업 호황기가 LNG선과 FLNG 훈풍을 타고 있다는 점을 염두에 두면 오리엔탈정공 역시 고부가가치 선박과 해양플랜트 시황에 따른 호재라고 볼 수 있다. 조선업계에 중장기 동력이 남아있는 만큼 오리엔탈정공도 여전히 상승여력이 충분하다.

다른 조선 기자재와 마찬가지로 데크하우스도 다른 선박보다 LNG 운반선 관련 발주의 단가가 높다. 선박 크레인도 마찬가지다. LNG선을 필두로 한 수주 확대에 따라 발주량이 증가하고 있고 그만큼 성과도 상승 중이다.

iM증권은 리포트에서 "데크하우스 사업부문 매출액의 경우 2022년 616억원, 2023년 927억원이며, 2024년 3분기 누적으로 918억원으로 전년도 온기 매출 수준을 기록"했다며 배경으로 "물량이 증가되는 환경하에서 다른 선박보다 LNG 운반선에 들어가는 데크하우스 단가가 높은데, 그 비중이 증가하였기 때문"이라고 했다.

신영증권은 "기계품 메인제품에 해당하는 선박용 크레인은 탱커와 LNG선에 집중적으로 들어가는 설비에 해당"한다며 "지난해 대형 조선업체들은 대부분 연생산 LNG선 20척 체제에 처음으로 진입하는 시기"라고 부연했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [계열사 정리 나선 쌍방울 그룹]퓨처코어 매각 구체화, 그룹 해체 마무리 단계

- [현대차그룹 벤더사 돋보기]지배력 '탄탄한' 유양석 회장, 승계이슈는 '먼일'

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

허인혜 기자의 다른 기사 보기

-

- 두산밥캣, 건설기계 불황에도 분기배당 이행

- 김동관 부회장 "미국 현지 조선소 확보 계획"

- [2025 공시대상기업집단]LIG그룹, 방산 훈풍타고 대기업집단 첫 편입

- 두산에너빌 "성장사업 확대…연간 가이던스 달성 전망"

- 한화에어로 "유증 정정신고서 주주소통·계열사 거래 소명"

- KAI, 분기실적 하락에도 '반전' 노리는 배경은

- [조선 기자재 키플레이어]세진重, 윤지원 체제 구축…LNG탱크 성과 부각

- '흑전' 삼성중공업, 하반기 더 기대되는 배경은

- 한화오션 "필리조선소 생산능력 2배 이상 확대"

- '중국이 효자'...HD현대건설기계, 신흥시장도 '선전'