[Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’상장 유입자금 반영시 충족…채권시장선 선제적 반영

백승룡 기자공개 2025-05-09 08:07:34

이 기사는 2025년 05월 07일 15시13분 thebell에 표출된 기사입니다

◇신평사 상향검토요인 줄줄이 터치…마지막 관문 남아

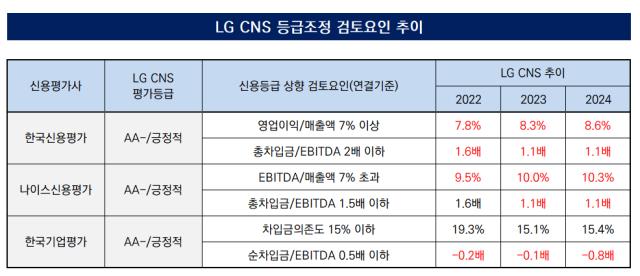

7일 신용평가업계에 따르면 LG CNS는 한국신용평가와 나이스신용평가가 제시한 등급 상향조정 검토요인을 모두 충족하고 있다. 두 신용평가사는 공통적으로 ‘상각전영업이익(EBITDA) 대비 총차입금’을 LG CNS의 상향 트리거로 제시하면서 각각 1.5~2배 이하를 요구하고 있다. LG CNS는 이 지표에서 2023년과 2024년 연속으로 1.1배를 기록하면서 등급 트리거를 넉넉하게 충족했다.

이와 함께 수익성 지표로 한국신용평가는 ‘영업이익률 7% 이상’, 나이스신용평가는 ‘EBITDA마진 7% 초과’를 상향 검토요인으로 제시하고 있다. 모두 연결기준이다. LG CNS는 지난해 연간 영업이익률 8.6%, EBITDA마진 10.3%를 기록하면서 이들 두 지표에서도 3년 연속 추세적으로 상향 트리거를 충족했다.

LG CNS의 신용등급은 현재 ‘AA-‘이다. 지난 2009년 A+에서 AA-로 올라선 이후 줄곧 변동이 없었다. 그러나 LG CNS의 IPO 추진으로 5000억원대 유입자금이 예상되면서 지난해 말 등급전망이 ‘안정적’에서 ‘긍정적’으로 조정된 상태다. 무려 15년 만에 신용등급 상향 ‘청신호’가 켜진 것이었다. LG CNS는 아웃룩 조정 이후에도 연말 결산 기준으로 상향 트리거를 줄줄이 충족하면서 ‘9부 능선’을 넘은 모습이다.

다만 아직 한국기업평가가 제시하고 있는 차입금의존도 지표는 충족하지 못한 상태다. 한국기업평가는 LG CNS의 상향 검토요인을 △차입금의존도 15% 이하 △EBITDA 대비 순차입금 0.5배 이하 등으로 제시하고 있다. LG CNS는 전체 차입금보다 현금성 자산이 많은 ‘실질적 무차입’ 구조이기 때문에 ‘EBITDA 대비 순차입금’ 지표는 자동 충족된다. 반면 차입금의존도는 지난해 말까지 15%대를 맴돌고 있다.

◇공모자금·상환 고려시 차입금의존도 12% 안팎 하락 예상

마지막 관문인 차입금의존도 지표는 ‘IPO 효과’가 반영되는 올해 상반기 중 충족될 것으로 전망된다. 공모금액 1조1994억원으로 LG에너지솔루션(12조7500억원) 이후 최대 규모 IPO 기록을 세운 LG CNS는 공모금액의 절반인 5997억원이 유입됐다. 각종 수수료 등을 제외하면 순수 유입자금은 5150억원이었다. 이 중 1600억원을 회사채 상환자금으로 배정한 바 있다.

LG CNS의 전체 차입금 규모는 지난해 말 기준 6937억원 규모로, 1600억원의 상환 계획을 반영하면 약 5300억원 수준으로 줄어든다. 회사채 상환 일정은 지난 3월 1100억원 규모 만기에 이어 이달 500억원 만기가 예정돼 있다. 상장 유입자금으로 자산 규모는 불어나고 차입금은 줄어드는 효과를 반영하면, LG CNS의 차입금의존도는 올 상반기 12% 안팎으로 낮아진다는 계산이 나온다.

이미 채권 유통시장에서는 LG CNS의 등급 상향을 선제적으로 반영하고 있다. 현재 LG CNS의 3년물 개별민평금리는 2.79% 수준에서 형성돼 있다. 이는 LG CNS가 속한 AA-등급의 민평평균금리(2.87%)보다 8bp(1bp=0.01%포인트) 낮은 금리로, 2노치(notch) 높은 AA+등급의 민평평균금리(2.79%)에 필적하는 수준이다.

한 신용평가사 관계자는 “LG CNS는 IPO 이전에도 실적이 우상향하면서 신용등급 상방 압력이 커지는 추세였다”며 “일부 개선이 필요했던 지표들이 남아 있었는데 올 초 IPO를 통한 자금유입으로 ‘화룡점정’을 찍은 셈”이라고 말했다. 이어 “통상적으로 상반기 실적이 비교적 낮고 하반기 실적이 상대적으로 높은 ‘상저하고’ 모습을 나타내는 특징이 있어, 상반기 실적 변동성 등이 추가적인 점검 요인이 될 것”이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [Policy Radar]'1거래소-1은행' 원칙 폐기 짚어볼 두 가지

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

백승룡 기자의 다른 기사 보기

-

- 금감원-롯데손보, 후순위채 콜옵션 기싸움 본질은

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- 젝시믹스, 중국 공략 가속화…매장 4곳 추가 오픈

- [증권사 생크션 리스크 점검]키움 최근 5년간 중징계 '제로'…발행어음 인가 '청신호'

- GS칼텍스·현대백 회사채 최저금리…'크레딧 안정성' 부각

- 계열분리 SK스페셜티, 최대 3500억 회사채 조기상환 착수

- CJ CGV 신종자본증권 발행 연기…분기실적 기반 IR '총력'

- [IB 풍향계]IPO 조직 안정세 미래에셋, 리그테이블 선두 탈환 '시동'

- 고려아연 1조 사모채 전액 조기상환…공모채 더해 CP 활용

- [2025 캐피탈마켓 포럼]"기관 단타 IPO 시장, 개인에게 수익 이전"