롯데시네마·메가박스 합병, '규모의 경제' 해법 통할까 시장 지형도 변화, 단기 수익성 개선 기대감…'혁신적 전략' 제시 관건

황선중 기자공개 2025-05-12 07:21:37

이 기사는 2025년 05월 09일 15시48분 thebell에 표출된 기사입니다

하지만 영화관을 찾는 발길이 뜸해지는 상황에서 단순한 합병만으로 살아남을 수 있을지에 대한 의문부호는 여전하다. OTT의 공세를 헤쳐 나갈 확실한 차별화 전략을 선보이는 게 중요한 시점이다.

◇합병 목표는 '규모의 경제'

롯데컬처웍스와 메가박스중앙의 합병으로 기대하는 효과는 규모의 경제다. 합작법인이 출범하면 전국 1682개(롯데시네마 915개, 메가박스 767개)의 스크린수를 가진 거대 사업자로 거듭나기 때문이다. 업계 1위인 CJ CGV(1346개)를 넘어서는 수준이다. 영화관업계가 3강에서 2강 체제로 재편된다는 의미도 있다.

시장점유율로 보면 변화는 더 선명하다. 지난해 국내 영화관 시장점유율은 △CJ CGV 43.8% △롯데시네마 29.8% △메가박스 24.9% △씨네Q 1.5%였다. 하지만 향후 롯데시네마와 메가박스가 한몸이 된다면 △합작법인 54.7% △CJ CGV 43.8% △씨네Q 1.5%로 시장점유율 자체가 단숨에 달라지게 된다.

이 전략은 영화관업계 오랜 성공 방정식이었다. 통상 영화관수를 확대하면 시장점유율 확대→수익성 향상→자금여력 개선→신규 투자→시장점유율 확대라는 선순환 효과가 나타나기 때문이다. 다시 말해 두 회사는 합병이라는 카드로 시장점유율을 확대한 뒤 수익성을 개선하는 전략을 구사하고 있는 셈이다.

실제로 합병법인이 출범하면 양사는 시장점유율을 빼앗기지 않기 위해 피할 수 없었던 출혈경쟁 구조에서 일부 벗어날 수 있다. 또한 중복 투자나 인력 효율화도 가능해지면서 불필요한 비용을 절감할 수 있다. 부수적으로는 영화 배급사와 입장수익을 둘러싼 협상에서도 경쟁력을 가질 수 있다.

더군다나 최근 롯데컬처웍스와 메가박스중앙 모두 수익성 갈증이 있는 상태다. 지난해 연결 기준 롯데컬처웍스는 영업이익 2억원(영업이익률 0.6%), 메가박스중앙은 영업손실 127억원(-3.6%)을 기록했다. 반면 업계 1위인 CJ CGV는 영업이익 759억원(3.8%)으로 상대적으로 우수한 흐름을 보였다.

◇합병만으로 생존 보장은 어려워

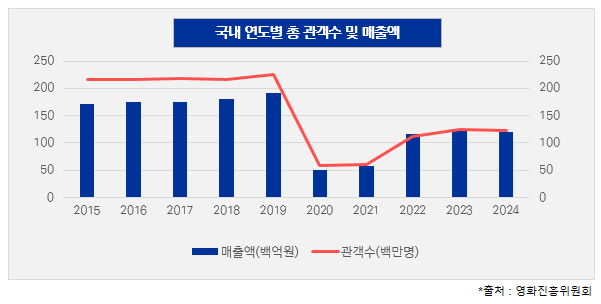

하지만 양사의 합병이 장기적인 생존을 보장할지는 미지수다. 최근 넷플릭스 같은 온라인동영상서비스(OTT)가 일상화되면서 영화관을 찾는 발걸음은 줄고 있는 것이 현실이다. 영화진흥위원회에 따르면 지난해 국내 영화관 전체 관객수는 1억2313만명으로 코로나19 직전인 2019년(2억2668만명)의 절반 수준에 불과하다.

더군다나 지난해는 영화관 관객수가 전년 대비 1.6%(1억2514만명→1억2313만명) 감소했다. 2020년부터 3년간 이어지던 증가세가 끊긴 것이다. 코로나19 팬데믹이 물러나면 과거처럼 영화관이 북적일 것이라는 기대감은 희미해졌다. 당분간은 지금 수준의 관객수가 이어질 것이란 관측이 대체적이다.

다시 말해 국내 영화관 시장 파이 자체가 성장하지 않는 상황에서는 단지 2, 3위 업체가 한몸이 된다는 이유만으로는 낙관적인 미래를 기대하기는 어려울 수밖에 없다. 지속가능한 수익성 개선을 위해서는 단순 규모의 경제를 넘어 관객들을 영화관으로 불러들일 수 있는 획기적인 전략이 필수적이라는 지적이 나온다.

양사는 새로운 형태의 특별관을 개발해 OTT에서는 경험할 수 없는 차별적인 상영 환경을 제공하겠다는 입장이다. 하지만 이것만으로 이미 집에서 영화를 시청하는 문화에 익숙해진 관객들을 유인할 수 있을지 확실하기는 어렵다. 또한 CJ CGV가 4D플렉스 같은 특별관을 내세우고 있다는 점도 기대감을 떨어뜨리는 요인이다.

증권가에서도 합병에 대한 회의적인 시선이 존재하는 편이다. 최용현 KB증권 애널리스트 역시 "이번 합병은 CJ CGV에 큰 영향을 미치지 않을 것으로 판단한다"면서 "영화관업계는 전반적으로 어려움을 겪고 있어 시장점유율 확보보다는 수익성 개선이 우선"이라고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- SK㈜ C&C, 'SK㈜ AX'로 사명 바꾼다

- 크레센도, HPSP 리캡 'LP 중간회수·제값받기' 포석

- [IR Briefing]제이엘케이, "4분기부터 해외 매출 인식 본격화"

- [i-point]엔켐, 프랑스 덩케르크와 서유럽 전해액 생산기지 구축

- 신테카바이오, 미국 OCMS Bio와 '혁신 항체신약 파이프라인 공동개발'

- [i-point]엔젤로보틱스, LIG넥스원과 국방용 웨어러블 로봇 개발 협력

- [i-point]에이스엔지니어링, 미국 EPC Power와 전략적 파트너십

- [i-point]한컴, 1분기 매출·영업익 동반 성장… 클라우드 사업 호황

- [i-point]플리토, 3개 분기 연속 흑자 달성… 해외 사업 '순항'

- GFFG, '노티드' 매각설 일축…"브랜드 성장 역량 집중"

황선중 기자의 다른 기사 보기

-

- 롯데시네마·메가박스 합병, '규모의 경제' 해법 통할까

- 위메이드, 닥사와 2차전…법원 판단 달라질까

- '흑자전환' 넥써쓰, 장현국 대표 약속 현실화될까

- [IR Briefing]넷마블, 5년 전 투자한 IP로 수익성 13배 개선

- 카카오게임즈, 1분기 실적 부진 '본게임은 2분기부터'

- [IR Briefing]카카오게임즈, 대형 신작 '삼총사'에 달린 명운

- 넵튠 파는 카카오게임즈, '비욘드 게임' 마침표

- 엔씨소프트, '클러스터' 전략으로 족쇄 푸나

- 위메이드, 해킹에 흔들린 블록체인 사업 미래는

- 위메이드 "위믹스 재상폐에도 게임 동접자 안 빠져"