[보험사 신성장 동력]위기 속 '생존 전략' 필수불가결[총론] 자본·수익지표 떨어뜨린 제도 변화…틈새시장·보험 연계사업 공략 매진

정태현 기자공개 2025-05-16 12:55:51

[편집자주]

보험사들의 경영 환경이 어렵다는 건 어제오늘 이야기가 아니다. 하지만 올해 유독 심각하다는 반응이 곳곳에서 감지된다. 콜옵션 행사 불허, 가교보험사 지정과 같은 초유의 사태가 잇따르면서다. 저금리·고령화에 계리적 가정 변경과 보험부채 할인율 현실화라는 변수가 맞물리면서 업계가 흔들리는 모습이다. 분위기를 바꿔줄 동력 확보가 절실하다. 보험사들의 신성장 동력을 점검하고 개선점을 살펴본다.

이 기사는 2025년 05월 14일 06시43분 THE CFO에 표출된 기사입니다

여러 보험사가 틈새시장을 파고들거나 보험과 연계 가능한 요양업·헬스케어 사업으로 발길을 돌리고 있다. 금융당국도 보험사의 영업 반경을 넓히기 위해 제도를 개선해 주기로 한 만큼 새로운 동력을 확보할 수 있을지 주목된다.

◇보험손익 줄고, 킥스비율도 권고치 근접

금융당국의 제도 변화는 업계 경영 환경을 어렵게 만드는 주요 원인이다. 특히 신회계제도(IFRS17)를 도입한 이후 나온 후속 조치들이 자본 관리에 부담을 주고 있다. 다수 보험사의 자본 지표가 보험부채 할인율 현실화와 계리적 가정 변경으로 급격히 악화했다.

최근 롯데손해보험이 금융당국으로부터 콜옵션 행사를 중단 당하는 전례없는 일이 발생하기도 했다. 무·저해지보험 해지율에 대한 계리적 가정이 변하면서 롯데손보가 콜옵션 행사 요건을 맞추지 못한 까닭이다.

감독규정상 콜옵션을 행사하기 위해선 지급여력(킥스·K-ICS)비율을 150% 이상으로 관리해야 한다. 비단 롯데손보만의 문제로 보기도 힘들다. 킥스비율이 150%대로 떨어진 보험사는 지난해 말 기준 9곳이다.

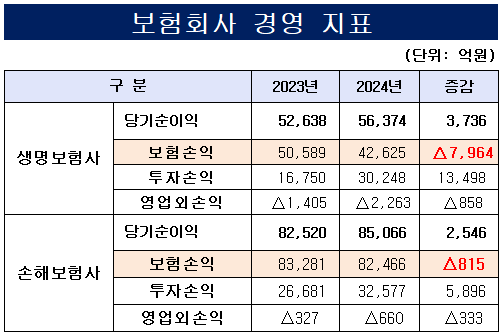

제도 변화는 수익성에도 큰 영향을 미치고 있다. 금융감독원에 따르면 지난해 국내 보험사의 보험손익은 총 12조5091억원으로 전년 13조3870억원보다 6.6% 줄었다. 생명보험사의 총보험손익은 5조589억원에서 4조2625억원으로 15.7% 줄었고, 손해보험사는 8조3281억원에서 8조2466억원으로 1.0% 감소했다.

미보고발생손해액(IBNR)의 적립 기준을 강화한 영향이라는 분석이다. IBNR은 결산 시점에 보험사고가 발생했지만 보험사에 청구되지 않은 보험금을 추정한 금액이다.

금융당국은 신회계제도(IFRS-17)를 도입하면서 IBNR 적립 기준을 실제 사고 발생일로 통일했다. 이전까지 생보사들은 보험금이 지급되는 시점을 기준으로, 손보사들은 현 규정대로 사고 발생일을 기준으로 적립했다. 제도 변화에 직접적인 영향을 받은 생보사가 손보사보다 순익이 더 많이 준 것도 이 때문이다.

고령화와 같은 인구구조 변화라는 근본적인 문제도 맞물리면서 영업 환경도 점차 어려워지고 있다. 기존 경영 방식으로는 중첩된 문제를 해결하기 어렵다는 인식이 퍼지게 된 배경이다.

◇CSM 늘리는 특화보험, 손해율 낮추는 요양·헬스케어

보험사들은 틈새시장과 보험 연계 산업을 공략하는 걸 '생존 전략'으로 택했다. 여성보험과 펫보험에 집중하거나 요양업과 헬스케어 서비스로 반경을 넓히는 식이다. 국내 보험 수요가 제한적이다는 걸 고려해 해외에 진출하기도 했다.

한화손해보험의 여성보험이 대표적이다. 한화손보는 여성건강보험에서 꾸준히 독창적인 특약을 선보이면서 여성 특화 보험사로 자리 잡았다. 여성보험 중심으로 신계약 실적도 대폭 개선하면서 지난해 역대 최대 순익을 기록했다. 한화손보의 여성보험은 업계 최대 배타적 사용권 수도 획득해 선점 효과도 누리고 있다.

여성보험과 펫보험이 보장성 보험인 만큼, 저축성 보험보다 보험계약마진(CSM) 확보에도 유리하다. CSM은 킥스비율의 분자인 가용자본을 구성하는 요소다. CSM을 늘리면 간접적으로 자본적정성도 관리하게 된다.

요양업과 헬스케어 서비스에 대한 기대도 크다. 빨라지는 고령화 추세에 적합한 신규 수익원이 될 수 있어서다. 기존 보험 가입자의 건강을 증진해 손해율도 안정적으로 관리할 수 있다는 시너지 효과도 있다.

금융당국도 보험사의 미래 성장 동력을 강조하고 있다. 금융위원회는 지난 3월 보험사가 전문 자회사를 만들어 요양업·헬스케어·실버주택 위탁 사업을 하도록 규제를 개선했다. 인구구조 변화로 보험 수요가 줄고 선호하는 상품이 바뀌는 만큼, 고령층 특화 상품을 확대해 보험사들의 활로를 열어주겠다는 방침이다.

한 보험사 관계자는 "기존 계약자들이 이미 많은 보험을 갖고 있는 데다 인구구조 변화로 신규 가입자도 줄다 보니, 시니어 사업을 준비하거나 해외로 진출하려는 움직임이 많아지고 있다"며 "금융당국이 제시한 취지에 맞는 구체적인 지원 방안이 나오길 기대한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포

- [i-point]케이쓰리아이, 피지컬 AI 본격화

- [i-point]한국디지털인증협회, '2025 블록체인&AI 해커톤' 설명회 개최

정태현 기자의 다른 기사 보기

-

- 롯데손보, 제도 급변에 보험영업익 적자

- 삼성화재 '주주환원 계획' 힘 싣는 최상위 킥스비율

- [보험사 신성장 동력]위기 속 '생존 전략' 필수불가결

- [보험사 기본자본 점검]미래에셋생명, 손실흡수력 탄탄…자본 하방 압력도 선방

- 사실상 2월에 막힌 롯데손보 콜옵션…"당국 개입 과도"

- [교보생명 지주사 전환 전략 점검]경영승계도 가속화…관전 포인트는

- [교보생명 지주사 전환 전략 점검]수익 분담 중심축엔 교보증권

- [보험경영분석]보장성 늘린 농협생명, 441% 초우량 킥스비율 달성

- [보험경영분석]'산불 여파' 농협손보, 순익 줄고 손해율 상승

- 흑전 하나생명, '보장성 중심' 체질 개선 순항