대한통운, CJ계열 효과 '한 노치냐 두 노치냐' 현대차-GS칼텍스, 엇갈린 국제 신용등급

임정수 기자공개 2012-03-26 11:06:22

이 기사는 2012년 03월 26일 11시06분 thebell에 표출된 기사입니다

국내 신용평가사들은 CJ 계열로 흡수된 대한통운의 새로운 신용등급을 놓고 날카로운 신경전을 벌였다. CJ그룹 지원효과의 값어치가 '한 노치(notch)냐'와 '두 노치냐'에 대한 생각이 서로 달랐다.

◇ S&P, 현대차계열 신용등급 상향…GS칼텍스 신용등급 전망 '부정적'

국제신용평가사인 스탠더드앤드푸어스(S&P)는 지난 20일 현대자동차 기아자동차 현대모비스 현대글로비스의 장기 기업신용등급과 채권등급을 모두 BBB에서 BBB+로 상향 조정했다.

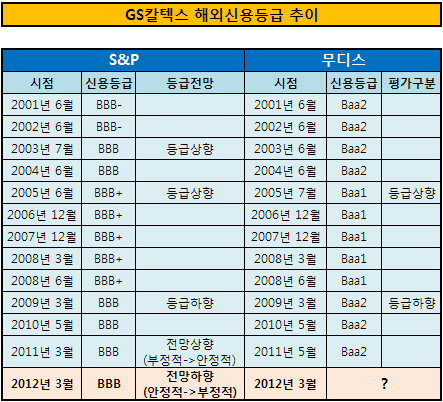

반면 S&P는 3일 후인 23일 GS칼텍스의 신용등급(BBB) 전망을 '안정적(Stable)'에서 '부정적(Negative)'으로 바꿨다. 지난 해 3월 부정적에서 안정적으로 돌린 후 불과 1년 만에 다시 재조정된 것이다. GS칼텍스로서는 지난 2009년 S&P 신용등급이 BBB+에서 한 단계 하향 조정된 후, 또 다시 등급 하향 위기에 처하게 됐다.

두 회사는 모두 지난 해 사상 최대 실적을 기록하는 등 최근 국내에서 가장 잘나가는 기업에 속한다. 그럼에도 두 회사의 운명이 엇갈린 것은 S&P가 두 기업의 늘어나는 차입금에 대한 재무대응력을 다르게 봤기 때문이다.

S&P는 현대·기아차에 대해 향후 조정 상각전영업이익(EBITDA) 대비 차입금 배율이 1.5배 이하로 유지될 것이라고 전망했다. 생산량 증가로 차입금이 늘고 있기는 하지만, 우수한 수익창출력이 유지되면서 차입금에 대한 재무대응력이 계속 개선될 것이라는 평가다.

반대로 GS칼텍스에 대해서는 차입금에 대한 재무대응력이 떨어질 것으로 내다봤다. 차입금이 높은 수준에서 계속 유지되고 있는 가운데 업황이 침체될 경우 재무대응력이 악화될 수 있다는 우려에서다.

S&P 애널리스트는 "GS칼텍스의 EBITDA가 10%만 줄어도 EBITDA 대비 차입금 배율이 현재의 3.6배에서 3.7배로 상승할 것"이라며 "작년 실적이 워낙 좋아 EBITDA 10% 감소도 대단히 긍정적인 전망에 기반한 것"이라고 분석했다. 또, "EBITDA 대비 차입금 배율이 4배를 넘으면 신용등급을 추가로 하향 조정할 수 있다"고 덧붙였다.

사상 최대의 실적을 기반으로 작년 말 넌딜로드쇼(NDR)을 다녀오는 등 국제 금융시장의 평가 개선을 기대했던 GS칼텍스는 오히려 추가적인 평가 악화를 막아야 할 처지에 놓였다.

|

향후 GS칼텍스에 대한 무디스의 행보도 시장의 관심사다. 크레딧 시장 관계자는 "무디스도 지난 2009년 S&P와 동시에 GS칼텍스의 신용등급을 BBB와 같은 등급인 Baa2로 하향 조정했다"면서 "무디스가 향후 GS칼텍스의 등급전망을 어떻게 조정할 지 지켜봐야 할 것"이라고 말했다.

◇ 금호계열→CJ계열 효과, 1노치 vs 2노치

대한통운에 대한 국내 신용평가사 간 평가도 엇갈렸다. 한국신용평가(이하 한신평)와 NICE신용평가(이하 NICE)가 대한통운의 신용등급을 CJ계열 편입 효과에 힘입어 두 노치 씩 상향 조정했지만, 한국기업평가(이하 한기평)은 같은 이유를 들어 한 노치만 상향 조정했다.

세 평가사의 등급 조정으로 대한통운은 한신평과 NICE로부터 AA-(안정적), 한기평으로부터 A+(안정적)의 등급을 보유하게 됐다. 같은 회사에 대해 평가사 간 신용등급 불일치(Split)가 발생한 셈이다.

대한통운 등급 불일치를 두고 평가사들은 평가사 간 평가 프로세스나 문화 차이에서 비롯된 것이라고 설명했다. 한기평 관계자는 "한기평은 인수합병(M&A) 효과에 대해 단계적인 접근을 강조하고 있다"면서 "CJ계열 편입 효과가 가시화되기 전에는 계속 보수적인 입장을 취할 것"이라고 말했다.

하지만 시장은 대한통의 두 노치 등급 상향을 두고 발행사 눈치보기가 나은 결과로 평가했다. 증권사 한 크레딧 애널리스트는 "M&A 효과에 대한 신용평가는 실적 개선이나 재무상태 개선 등 가시적인 효과가 나타나는 단계에 맞춰 점진적으로 등급을 조정하는 것이 일반적"이라며 "M&A로 눈에 보이는 성과가 나타나지 않았는데 한 번에 두 노치나 상향 조정한 것은 대형 발행사 입맛을 맞추기 위한 것으로 보인다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다