우리투자證, SB부문 격차 더 벌렸다 [DCM/SB]하이투자證 깜짝 등장··AA급 우량기업 발행 많아

조화진 기자공개 2012-09-28 14:34:50

이 기사는 2012년 09월 28일 14시34분 thebell에 표출된 기사입니다

연초부터 놀라운 약진을 보여주고 있는 한국투자증권도 꾸준히 강세를 보이고 있다. 특히 처음으로 회사채를 발행하거나 오랜만에 발행에 나서는 기업들을 계속해서 발굴해 내면서 주목을 받고 있다.

3분기에는 A 등급 이상 우량 발행사들이 장기채 발행에 적극적으로 나섰고, 저금리 기조를 이용해 운영자금을 확보하려는 물량이 몰려 발행시장은 활기를 띄었다. 다만 제도가 바뀐 뒤에도 그룹의 발행 물량을 계열 증권사에 몰아주는 분위기는 여전하다.

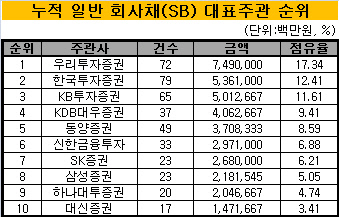

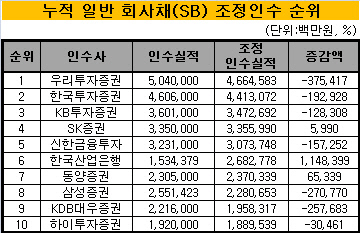

◇ 우리투자증권, 주관·인수 1위…한국證 2위로 선전

|

한국투자증권의 경우 첫 발행이나 오랜만에 시장에 나온 서흥캅셀과 같은 발행사들의 딜 발굴에 열심이었다. 한국투자증권이 주관하는 수요예측에는 유독 증권사들의 참여가 많은 것도 빼놓을 수 없는 특징이다. 특히 AJ렌터카, 하림, 노루페인트, 서흥캅셀과 같은 리테일 투자자용 채권의 주관과 인수 실적이 전통 리테일 강자인 동양증권을 넘어섰다는 평가도 나오고 있다.

대우증권과 삼성증권은 2분기 이후 소극적인 행보를 이어갔다. 대우증권의 분기별 대표주관 실적은 1분기 1위, 2분기 8위에서 3분기에는 10위로 내려앉았다.

삼성증권은 수요예측 도입 후 사실상 휴무 상태가 이어지고 있다. 1분기에는 18건의 발행에서 대표주관을 맡으며 일반회사채 부문 5위에 올랐지만 2분기에는 세아베스틴 한 건, 3분기에는 연합자산관리(2건)와 대한항공 등 3건의 주관 실적을 쌓는데 그쳤다.

|

하이투자증권은 사상 처음으로 인수 순위 상위 10위 안에 이름을 올려 눈길을 끌었다. 하이투자증권은 비록 10위권 밖이었지만 올들어 국내 회사채 시장에서 웬만한 중·대형사 뺨치는 호실적을 이어왔다. 3분기만을 놓고 볼 때 일반회사채 인수 실적 6위에 올라 동양증권 하나대투증권 대우증권 삼성증권 등을 모두 제치는 기염을 토했다. 산업은행은 올들어 비록 인수건수는 많지 많지만 높은 수수료에 힘입어 2배 이상의 인수에 참여한 동양증권이나 삼성증권을 뒤로 하고 여전히 높은 순위를 지키고 있다.

◇ 우량등급 장기채 발행 활발…그룹 물량 몰아주기는 여전

3분기에는 저금리 기조가 이어지면서 우량 등급들의 장기채 발행이 줄을 이었다. 차환자금 용도 보다는 고금리 단기차입금을 장기화하는 목적이 컸다. 특히 SK·삼성·롯데·LG·GS·등 대기업의 발행이 활발했다.

대기업 발행이 몰리면서 득을 본 증권사들은 삼성증권, SK증권, 신한금융투자, LIG투자증권 등이다. 삼성증권이 인수한 채권은 삼성중공업, 삼성정밀화학, 삼성SDI, 제일모직, 삼성테크윈 등 계열사 물량이 대부분이다. LIG투자증권의 경우는 LG전자, LG패션, LG유플러스 등 LG 계열사와 GS EPS, GS칼텍스 등 GS 계열사가 주류였다. 롯데그룹 물량의 경우 신한금융투자가 롯데쇼핑, 롯데정보통신, 롯데칠성음료, 롯데제과 등의 대표주관사를 독점하다시피 했다.

신용등급별로 보면 AA+ 등급이 전체의 26%를 차지해 가장 비중이 컸다. 이마트, SK에너지와 같은 기업이 1000억 원 이상 대규모 발행에 나서면서 전체 비중을 높였다. A- 등급은 전체 비중의 13%를 차지했다. 3분기 들어 STX조선해양(부정적), 금호석유화학(안정적), 세아특수강(안정적) 등 A- 등급 대표 발행사들이 나선 덕분이다.

증권사 DCM 관계자는 "A- 등급 발행사들이 발행시장에서 자금을 조달할 수 있었던 것은 리테일 채권 확보가 필요한 증권사의 수요 덕분"이라며 "증권사들이 수요예측에 적극적으로 참여해 최종 발행금리를 낮추기도 했다"고 말했다.

A등급 중 일부까지 리테일 채권으로 포함돼 시장에서 인기를 끌었다. 두산인프라코어(A, 안정적)는 발행목표 금액의 두 배가 넘는 3200억 원의 자금이 수요예측에 들어왔다. 전액 리테일 채권 확보에 나선 증권사들이었다. 노루페인트(BBB+, 안정적)나 서흥캅셀(A-, 안정적)도 수요예측에 증권사들이 수요예측에 참여해 발행금리를 낮췄다.

증권사 고위 관계자는 "3분기까지 회사채 시장은 제도 변화와 이어지는 저금리 기조로 정리할 수 있다"며 "발행시장 제도 변화에 증권사들의 전략이 달라지면서 실적이 달라졌고, 저금리 기조가 이어지면서 우량 회사채 발행이 이어졌고, 고금리를 원하는 투자자들이 있기 때문에 리테일용 채권도 수월하게 소화되는 분위기였다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목