브라질채권 독주...멕시코·터키채 분전 ②인도채 등 상품화 불발...환율·금리·세제 삼박자 맞아야

이대종 기자공개 2013-03-06 09:43:11

이 기사는 2013년 03월 06일 09시43분 thebell에 표출된 기사입니다

후발주자인 멕시코채권과 터키채권도 나름의 장점으로 승부수를 띄우고 있지만 쉽지 않은 모습이다. 이표금리는 브라질채권에 비해 낮은 수준이지만 토빈세가 없어 초기 비용이 들지 않는다는 점을 이용해 국내 투자자를 공략하고 있다.

◇ 브라질채권, 판매 1위…"토빈세 관건"

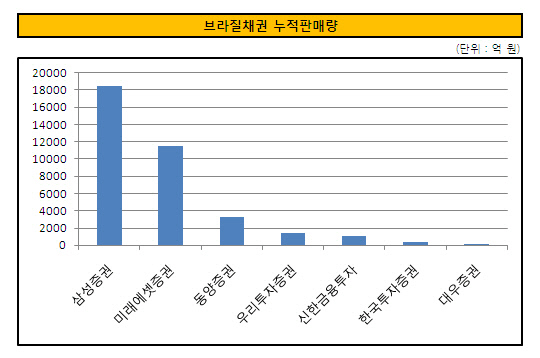

현재 국내에서 판매되고 있는 브라질국채는 대부분 이자지급 주기가 6개월인 NTNF(명목국채)로 누적판매액은 3조5000억 원 수준이다. 이 중 가장 많은 판매액을 기록한 곳은 삼성증권이다. 지난 2011년 6월 첫 판매를 시작한 이후 누적판매액이 1조8450억 원(2월 기준)을 나타내고 있다. 그 뒤를 미래에셋증권(1조1518억 원)과 동양증권(3200억 원) 등이 잇고 있다.

|

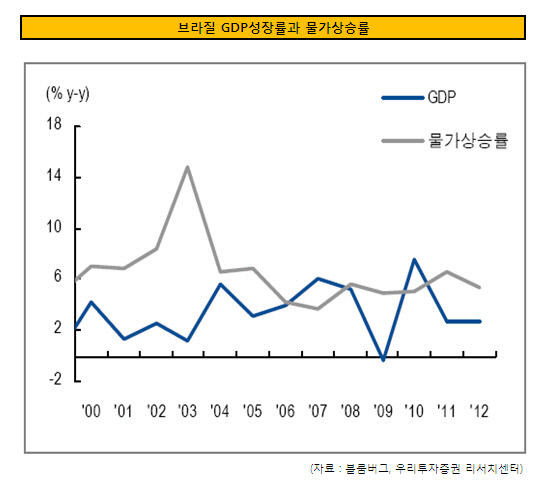

브라질채권의 가장 큰 매력은 역시 높은 금리다. 국내 주요 증권사들이 판매하고 있는 브라질채권은 대부분 10년물에 이표금리는 연 10%수준이다. 한국 국고채 10년물이 3% 내외의 금리를 기록하고 있는 점을 감안하면 상당히 높은 편이다. 특히 브라질 중앙은행이 지난 2011년 8월 이후 1년 동안 기준금리를 525bp 인하했음에도 불구하고 국고채 10년 금리는 9% 수준을 나타내고 있다.

헤알화 절상에 따른 환차익 기대감도 크다. 글로벌 경기 회복에 의한 원자재 가격 상승 등으로 브라질 경제가 회복되면서 헤알화 절상기조가 커질 전망이다. 투자자들의 위험자산 선호 현상에 따른 글로벌 자금유입도 절상요인으로 작용할 것으로 보인다.

또 한국과 브라질 간 조세협약으로 이자수익·매매차익·환차익에 대해 비과세 혜택을 받는 것도 장점이다. 올해부터 금융소득종합과세 대상금액이 4000만 원에서 2000만 원으로 확대됐기 때문이다. 다만 핫머니(Hot money) 유출입을 차단하기 위해 붙는 토빈세는 고려해야 한다. 토빈세는 최초 거래시 6%를 내게 된다.

브라질 소비자물가지수(IPCA)에 원금과 이자가 연동돼 인플레이션 헤지가 가능한 물가채도 많은 관심을 받고 있다. 일반 국채보다 표면금리가 낮지만 물가상승에 따라 원금이 불어나는 효과를 얻을 수 있는 셈이다. 판매 증권사 설명에 따르면 최근 7년 간 평균 물가상승률 적용시 만기 10년 기준 7% 후반 수준의 수익률을 기대할 수 있다.

허은한 우리투자증권 연구원은 "브라질의 물가상승률이 적어도 상반기 중에는 높은 수준을 보일 것"이라면서도 "이후 하향 안정세가 예상되므로 투자기간에 따라 물가채의 비중을 조절하는 것이 바람직하다"고 말했다.

|

◇ 멕시코·터키채권, 흥행은?…"이표금리·비절세 관건"

멕시코채권과 터키채권도 해외채의 계보를 이어가고 있다. 브라질채권의 판매시기보다 길게는 2년 가까이 뒤쳐졌지만 중수익 수준인 이표금리와 토빈세가 없다는 점을 내세워 흥행을 기대하는 모습이다.

삼성증권이 지난 달 19일부터 판매하기 시작한 멕시코채권의 이표금리는 잔존만기 4.4년물과 9.4년물이 각각 5%와 6.5%이다. 멕시코의 GDP성장률은 지난 2011년 3.9% 수준으로 낮아지긴 했지만 지난 해부터 4%대의 비교적 견조한 성장세를 유지하고 있다. 특히 미국과의 교역에서도 흑자규모가 매년 확대되고 있다는 점에서 긍정적인 평을 받고 있다.

터키채권의 경우 국가신용등급이 BBB로 투자적격이고 정부 부채비율이 GDP대비 40% 수준으로 비교적 안정적이라는 점을 내세우고 있다. 지난 1월 대우증권에서 판매를 시작했고, 종류는 15개월물과 10년물 등 2가지다.

할인채인 15개월물은 원리금을 만기에 일시 지급하고 10년물의 이표금리는 연 8.5%로 이자가 6개월마다 지급된다. 이 중 10년물의 경우 장기채에 해당돼 33%의 분리과세를 신청할 수 있다. 현재 누적 판매액은 30억 원 수준이다.

멕시코와 터키채권은 브라질채권에 비해 이표금리가 낮고 절세 혜택이 없다. 특히 매매차익과 이자소득 등에 대해 15.4%의 소득세가 부과된다는 점에서 매력이 떨어진다. 다만 토빈세가 없어 초기 비용이 들지 않는 장점이 있다.

증권사 관계자는 "미국의 경기 회복세가 지속되고 글로벌교역이 나아질 것으로 예상되면서 이들 통화의 절상 가능성도 커지고 있다"고 말했다.

|

◇ 인도채 등 상품화 불발…"환율·금리·세제, 삼박자 맞아야"

브라질과 멕시코, 터키 이외에 국내 증권사가 눈여겨 봤던 국가는 인도와 인도네시아, 러시아 등이다. 모두 제2의 브라질채권을 노렸지만 금리인하와 해당 국가의 정책리스크 등으로 상품화로 이어지지 못했다.

인도채권의 경우 복수의 금융투자업계 관계자에 따르면 상품화에 가장 근접했던 것으로 보인다. 상품화를 고민했던 1년여 전만 해도 채권금리가 연 9% 수준을 나타내 브라질채권의 수익률과 가장 근접했기 때문이다. 하지만 외국인적격투자자(QFII) 한도를 설정해 접근이 용이하지 않았다.

인도네시아채권은 금리가 문제였다. 인도네시아 중앙은행은 지난 2011년 10월부터 지난 해 2월까지 기준금리를 100bp 인하했고 현행 5.75%의 기준금리는 지난 달까지 11개월 연속 동결상태를 유지하고 있다. 이처럼 금리가 빠지다보니 채권가격은 올라 상품화 시기를 놓쳤다는 분석이다.

러시아는 브라질처럼 자원부국이라는 매력도가 컸지만 정책리스크가 발목을 잡았다. 실제로 클레파치 경제개발부차관은 지난 해 9월 중앙은행의 금리인상이 실물부문 성장에 악영향을 끼쳤다고 토로할 정도였다. 또 채권금리는 브라질채권에 비해 상대적으로 낮았고 분리과세 혜택을 받을 수 없어 투자매력이 떨어졌다.

증권사 채권 관계자는 "채권이 상품화되기 위해서는 환율과 금리, 세제 등의 삼박자가 맞아 떨어져야 한다"며 "멕시코채권과 터키채권이 분전하고 있지만 당분간 브라질채권만큼의 인기를 따라가기는 힘들 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [지배구조 분석]율호 지분 또 매각한 이엔플러스, 경영권 행사 '계속'

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Company & IB]파트너 새판짜는 LX하우시스, 은행계 '포용'

- [SK엔무브 IPO]아시아·미국 'NDR' 마무리…밸류 눈높이 '사전 점검'

- [코스닥 신사업 '옥석가리기']서부T&D, 오너가3세 주축 시설관리 법인 출범

- [코스닥 CB 만기도래]200억 상환 앞둔 흥국에프엔비, 추가 조달 추진

- [2025 서울모빌리티쇼]'UAM 낙점' 삼보모터스, 종합 모빌리티 그룹 목표