KB생명, 무분별한 외형성장…RBC비율 '꼴찌' 리스크 요구자본 속도조절 실패…3월 유상증자 계획도 주주간 협의 변수

안영훈 기자공개 2013-03-12 16:38:48

[편집자주]

금융감독원이 지난 2월 보험사의 지급여력(RBC)비율을 공표했다. 개별 보험사의 지급여력비율을 당국이 공개한 것은 1999년 지급여력비율 도입 이후 처음이다. 자본시장 전문미디어 머니투데이 더벨은 RBC비율 공개의 의미와 함께, 국내 보험사의 RBC비율 현황을 살펴보는 기획 시리즈를 마련했다.

이 기사는 2013년 03월 12일 16시38분 thebell에 표출된 기사입니다

KB생명은 지난 2004년 국민은행이 부실 생보사인 한일생명을 인수하면서 설립됐다. 설립 당시엔 국민은행의 100% 자회사였지만 국민은행과 ING생명과의 '경업(競業)금지' 계약에 따라 KB생명은 곧 KB금융지주(51%)와 ING그룹(49%)의 합작법인으로 전환했다.

◇ 방카슈랑스 전업사의 한계

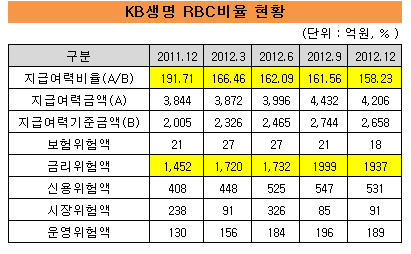

이후 KB생명은 국민은행의 방카슈랑스 영업을 통해 성장을 거듭했고, 2004년 12월 581억 원에 불과하던 수입보험료는 지난해 12월 말 1조1554억 원으로 증가했다. 하지만 급격한 외형 성장은 재무건전성 지표인 RBC비율 하락으로 이어졌다.

방카슈랑스 채널 일변도의 영업 전략이 문제였다. KB생명의 방카슈랑스 채널 의존도(초회 수입보험료 기준)는 지난해 말 96%로, 같은 은행계 방카슈랑스 전업 생보사인 우리아비바생명(88%)이나 하나HSCB생명(73%)보다 높다.

방카슈랑스 의존도가 높은 만큼 지난해 9월 말 일반계정 보유계약의 81%가 상대적으로 마진율이 낮은 저축성 보험으로 구성돼 있다. KB생명은 지난해 저축성 보험 공시이율 과당경쟁을 주도하지는 않았지만 주력 판매 상품이었던 만큼 공시이율 경쟁에 보조를 맞출 수밖에 없었다. 지난해 하반기부터 즉시연금 판매를 중단하면서 속도 조절에 나섰지만 저축성 보험 중심의 포트폴리오 개선은 쉽지 않았다.

업계 관계자는 "방카슈랑스 의존도가 높은 보험사의 경우 판매수수료를 늘리려는 은행의 영업정책에 맞서 즉시연금 판매를 중단하기 힘든 구조"라고 말했다.

KB생명 관계자는 "지난해 8월부터 즉시연금 판매를 중단하고 공시이율을 낮추려고 노력했지만 방카슈랑스 채널 중심의 영업구조상 상품 포트폴리오 개선 효과는 더딜 수밖에 없는 한계가 있다"고 밝혔다.

결국 KB생명은 영업 속도를 조절할 수 없었고, 그로 인해 지난해 12월 말 수입보험료와 운용자산 규모 성장세는 전년 동기 대비 각각 44%, 35.6%를 기록했다. 업계 최고 수준의 성장세는 리스크 요구자본 증대로 고스란히 이어졌다.

특히 금리부 부채와 자산이 모두 증가하면서 리스크 요구자본 중 하나인 금리위험액이 1년 만에 485억 원이나 늘었다. 금리위험액은 미래 시장금리 변동 및 자산과 부채의 만기구조 차이로 인해 발생하는 경제적 손실위험인데, KB생명은 만기가 극단적으로 짧은 금리연동형 상품 비중이 98%(2012년 9월 말 기준)에 달해 장기자산 투자시 금리위험액이 커지는 구조적 한계를 지니고 있다.

반면 RBC비율 산출시(가용자본/요구자본*100) 분자가 되는 가용자본 증가속도는 요구자본 증가속도를 따라가지 못했다.

지난해 12월 말 KB생명의 가용자본은 4432억 원으로, 전년 동기 대비 362억 원밖에 늘지 않았다. 상대적으로 마진율이 낮은 저축성 보험 영업과 함께 18억 원의 매도가능증권 손상차손으로 당기순이익 자체가 줄면서 이익잉여금 증가가 기대를 밑돌았다. 결정적으로 가용자본을 구성하는 자본총계 중 자본금 다음으로 큰 비중을 차지하는 기타포괄손익누계가 지난해 12월 말 특수채 미실현 평가손익 감소하면서 지난해 9월 말 대비 196억 원이나 감소했다.

|

◇ KB금융지주 "돈 있어도 돈 쏠 방법 없어"

현 상황에서 KB생명이 자체적으로 RBC비율을 끌어올릴 방법은 없다. 1조3035억 원에 달하는 만기보유증권을 매도가능증권으로 재분류하는 극단적인 선택을 할 수 있지만 이 경우엔 향후 금리인상에 대한 리스크를 고스란히 떠안는 꼴이 된다.

남은 선택은 유상증자나 후순위채 발행 등의 외부 자본수혈이지만, 후순위채 발행은 높은 차입금리를 돌려줘야 하고 그 효과도 단기적이라는 한계가 있다.

사실상 유일한 대안으로 유상증자만 남은 상태로, KB생명도 내달까지 유상증자를 추진해 RBC비율 추가하락을 막는다는 계획이다.

문제는 유상증자 지원 주체인 KB금융지주와 ING그룹의 관계다. ING그룹은 한국철수를 계획하고 있는 상황이라 유상증자에 참여하기 어렵다. 그렇다고 KB금융지주 단독으로 유상증자에 나서면 현재 49%인 ING그룹의 지분율은 크게 하락하고, 향후 KB금융지주와의 협상에서도 상대적으로 불리한 입장에 놓이게 된다.

지난해부터 유상증자의 필요성을 느낀 KB금융지주 입장에선 돈이 있어도 돈을 쏠 방법이 없는 상황에 놓인 셈이다. 업계 한 관계자는 "KB금융지주 단독이던, ING그룹과의 동반 유상증자 참여든 간에 유상증자를 위해선 KB금융지주가 ING그룹에 대해 향후 지분 엑시트(exit) 방안을 보장해야 할 것"이라며 "당장 KB생명에 대한 금융감독 당국의 자본확충 압박이 거세지고 있어 ING그룹이 협상에 유리한 입장"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >