증권업계, 롯데·대우건설 미매각債에 골머리 [Market Watch]중소형사 위주로 손절매 급급…미착공PF 부실 우려에 발목

민경문 기자공개 2014-01-20 13:45:34

이 기사는 2014년 01월 15일 17시29분 thebell에 표출된 기사입니다

일부 증권사들은 리테일망을 통해 간간이 회사채를 내다팔고 있으나 대부분 5억 원 미만의 소액거래인데다 손실을 감수하고 매각하는 경우도 부지기수다. 양적완화 축소에 따른 금리 상승이 이뤄질 경우 당장 미매각 채권의 평가 손실이 우려될 수밖에 없는 상황이다.

◇손실 감수하며 물량 밀어내기 급급…아직 절반 이상 못 팔아

대우건설과 롯데건설은 각각 2000억 원과 2900억 원 규모의 회사채 발행을 위해 지난해 9월 각각 수요예측을 실시했다. 앞서 회사채 수요예측에서 오버부킹으로 예정금액보다 500억 원을 증액했던 대우건설의 경우 520억 원의 수요가 참여하는 데 그쳤다. 롯데건설은 대우건설보다 30bp이상 금리를 높게 제시했지만 전액 미배정으로 끝이 났다.

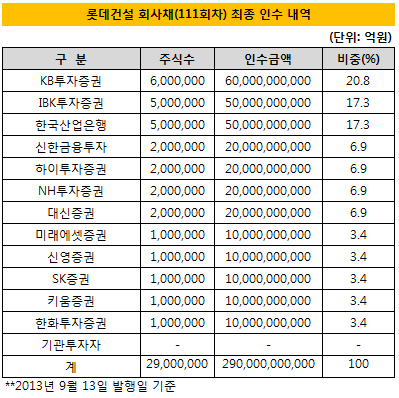

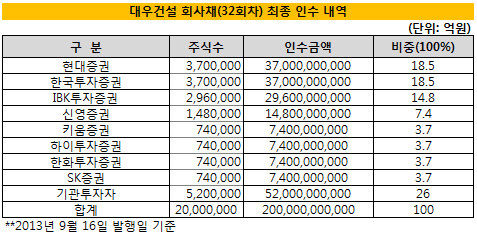

청약 때도 사정은 달라지지 않았다. 결국 미매각 물량은 인수단이 고스란히 떠안아야 했다. 대우건설은 대표주관사 한국투자증권·현대증권을 포함한 8곳이, 롯데건설은 신한금융투자, KB투자증권, IBK투자증권, 산업은행 등 12곳이 잔여 물량을 인수했다. 문제는 이들 상당수가 4개월이 지난 지금까지도 해당 회사채를 보유하고 있다는 점이다.

장외 유통 시장에서 대우·롯데건설의 회사채는 기관 대 기관 거래는 거의 없고 리테일을 통한 소액 거래가 대부분이다. A급 건설채라는 한계 때문에 펀드에 편입시켜 팔기도 쉽지 않다. 인수 수수료 수입에도 불구하고 4개월 동안의 자본차입 비용 등을 고려하면 상당수 거래가 손실을 감수하고 이뤄진 것으로 파악된다.

|

롯데건설 회사채(111회차)의 경우 지난해 9월16일 발행된 이후 장외 시장에서 총 1300억 원어치의 물량이 풀린 것으로 추정된다. 전체 미매각 금액(2900억 원)을 감안하면 절반에도 못 미치는 수준이다. 거래 수익률 역시 대부분 발행 금리(4.33%)를 초과하고 있다. 지난 14일 기준으로 보면 4.5%는 넘어야 거래 성사를 기대해 볼 수 있다. 수익률만 놓고 보면 사실상 밑지고 파는 셈이다.

대우건설의 경우 롯데건설보다 상황이 더 좋지 않다. 대우건설 회사채(32회차)의 발행일 이후 장외 거래 내역만 보면 약 243억 원에 불과하다. 인수단에서 1000억 원 이상의 물량을 여전히 갖고 있다는 얘기다. 발행 수익률은 3.96%였지만 1월 들어 매매 수익률은 이보다 높은 4.25~4.5%선에서 결정되고 있다. 건당 규모가 1000만 원에 불과한 거래도 적지 않았다.

증권사 리테일 관계자는 "차라리 롯데건설처럼 발행 초기에 억지로라도 밀어냈어야 하는데 대우건설 인수단들이 수수료 욕심을 내면서 차일피일 매각을 미루다보니 도리어 발목을 잡힌 꼴"이라고 설명했다.

|

◇미착공PF 부실 우려로 회사채 가치도 하락

대우건설과 롯데건설 회사채가 유통 시장에서 외면을 받는 이유는 무엇일까. 업계에서는 일단 이들이 보유한 미착공 PF사업장의 부실 가능성을 일순위로 꼽고 있다.

신용평가사 관계자는 "수도권을 중심으로 미착공 PF사업이 지연되고 재무 부담이 커지면서 회사채 투자 가치에도 부정적인 영향을 미치고 있는 것"이라며 "착공전환 과정에서 미분양 물량이 쏟아지면 추가적 손실이 발생할 가능성이 높다"고 설명했다.

NICE신용평가에 따르면 롯데건설의 PF차입금 중 서울 독산동 7440억 원, 화성 반월 1973억 원 등 미착공 사업 비중이 48.8%(2013년 7월 기준)에 이르고 있다. 지난해 3분기말 기준 전체 PF대출 잔액은 2조 4021억 원으로 일부 줄긴 했지만 여전히 2조 원대를 유지하고 있다는 점도 투자자들의 우려를 사고 있다. 최근 3000억 원 규모의 전환상환우선주(RCPS)를 발행하려고 했지만 1300억 원 모집에 그친 것도 이와 무관치 않다는 지적이다.

대우건설은 예정 사업장 비중이 무려 66.1%(지난해 6월 말 기준)에 달했는데 최근 일부 착공 전환으로 손실 부담이 커지고 있다. 특히 김포 풍무, 서울 합정동, 경기 양주 신도시 등의 현장에서 상당한 자금 출혈이 예상된다. 비핵심자산 매각에 기대를 걸고 있지만 대규모 충당금 설정이 이뤄질 경우 수익성 악화가 불가피해 보인다.

여기에 최근 김포 풍무지구 미분양 손실금 500억 원을 포함, 40개 사업장에서 총 1조 원 규모의 손실금을 은폐했다는 의혹 역시 악재가 되고 있다. 금융감독원은 대우건설에 대한 6개월간의 회계조작 감리에 착수한 상태다.

시장 관계자는 "A급 건설채의 경우 동양사태 이후 투자 수요가 급감했는데 특히 대우건설과 롯데건설의 신용등급이 과대평가된 것 아니냐는 시장 분위기가 이들의 회사채 거래를 더욱 어렵게 만들고 있다"며 "올해 양사가 회사채 차환 발행에 나서더라도 조달 금리는 훨씬 올라갈 가능성이 높다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >