에쓰오일, 정유·PX 동반부진 '울상' 정제마진 1.4달러까지 하락…버팀목 PX 제역할 못해

김익환 기자공개 2014-02-03 09:18:00

이 기사는 2014년 01월 28일 10:24 thebell 에 표출된 기사입니다.

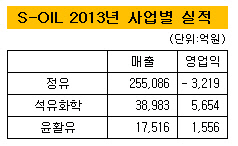

에쓰오일은 작년 영업이익이 전년 대비 48.9% 하락한 3992억 원을 기록했다. 영업이익이 반토막 난 이유는 정유사업에서 대규모 손실이 발생했기 때문이다

|

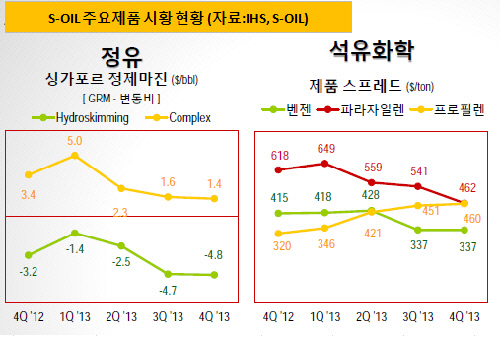

에쓰오일은 지난해 1분기 정유사업에서 흑자를 기록했지만 2~4분기 연이어 적자를 냈다. 작년 한 해 동안 정유사업의 영업손실이 3219억 원에 달했다. 정제마진이 크게 악화되면서 손실이 불거졌다. 싱가포르 정제마진(Complex 기준)은 지난해 1분기 배럴당 5달러를 기록한 이후 계속 하락해 4분기 1.4달러까지 떨어졌다.

에쓰오일 관계자는 "경기악화에 따른 경제 활동 감소로 석유제품 수요가 감소해 정유사업이 부진했다"고 밝혔다.

이어 정기보수가 예상 외로 길어지면서 실적 악화를 거들었다. 고도화설비인 중질유분해설비(RFCC)의 정기 보수가 예상보다 길어지면서 기회비용 손실로 1000억 원이 발생했다.

엎친 데 덮친 격으로 석유화학사업이 제몫을 해주지 못했다. 2013년 석유화학사업부문 영업이익은 전년 대비 32% 감소한 5654억 원을 기록했다. 2012년 정유사업이 적자를 냈을 때 석유화학사업은 8000억 원을 웃도는 영업이익을 기록하며 정유사업 부진을 메웠다.

하지만 지난해는 시황악화로 실적이 다소 주춤했다. 주력제품인 파라자일렌(PX)의 마진 폭이 줄어든 영향이 컸다. 파라자일렌 마진은 지난 1분기 톤당 649달러에 달했지만 2분기 559달러, 3분기 541달러를 기록했고 지난 4분기에는 462달러로 500달러 선을 밑돌았다.

|

에쓰오일은 올해 정유사업 실적이 다소 개선될 것으로 전망하고 있다. 아시아와 중동의 올해 정유제품 수요가 전년 대비 104만 배럴 증가할 것으로 보고 있다. 반면 올해 설비 증설 규모는 102만 배럴로 수요에 다소 못 미친다. 에쓰오일은 "역내 정유제품 수요는 휘발유, 경유를 중심으로 증가할 것"이라며 "대규모 설비 증설이 예정되어 있지만 상당 규모의 설비 폐쇄 또한 예정돼 있어 역내 공급의 증가는 제한적일 것"이라고 내다봤다.

반면 PX사업의 전망은 부정적이다. 올해 PX 신규 증설규모가 610만 톤에 달할 것으로 예상되면서 PX마진은 더 떨어질 전망이다. 실제로 PX마진은 올 들어 350달러까지 하락했고, 올해 평균 400달러 수준을 맴돌 것으로 예상된다.

에쓰오일은 "중국 춘절 연휴를 앞두고 PX를 원료로 쓰는 고순도 테레프탈산(PTA) 설비가 일시 가동을 멈춰 PX 가격이 크게 하락한 것"이라며 "춘절이 끝나는 2월 중순 이후부턴 수요가 늘고 스프레드도 개선될 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성