대림산업 신용등급 방어, 고비는 넘겼지만... [Rating Watch]①철저한 재무관리가 강점...그룹 지원가능성은 약점

서세미 기자공개 2014-04-16 10:47:29

이 기사는 2014년 04월 14일 17시57분 thebell에 표출된 기사입니다

우수한 재무안정성이 AA급 신용등급을 유지할 수 있는 지지대 역할을 수행하고 있다는 평가를 받았다. 비록 삼성물산, 현대건설 등과 같은 다른 AA급 대형건설사들에 비해 그룹 지원가능성은 떨어지지만 철저한 재무관리가 대림산업의 강점으로 작용하고 있다.

지난 7일 NICE신용평가는 대림산업의 신용등급(AA-) 등급전망을 '안정적'에서 '부정적'으로 조정했다. 지난해 4분기 대규모 해외 사업장 손실을 기록한 데 따른 조치다. 신용등급은 종전대로 유지했다.

반면 같은 날 NICE신용평가는 지난해 대규모 영업손실을 나타낸 대우건설과 KCC건설의 신용등급을 하향 조정했다. 대우건설의 회사채 신용등급은 A+(하향검토 대상)에서 A(안정적)로, KCC건설의 기업어음 신용등급은 A2+(하향검토 대상)에서 A2로 떨어트렸다.

이처럼 대우건설, KCC건설과 달리 실적 악화에도 불구하고 대림산업이 신용등급 강등을 면한 데는 양호한 재무안정성이 반영됐다는 평이다.

홍세진 NICE신용평가 선임연구원은 "대림산업은 지난해 4분기 중 2986억 원 분기순손실을 시현했지만 지난해 연간 당기순손실은 103억 원에 그쳐 해외 프로젝트 원가율 조정에 따른 자본규모 변동이 제한적"이라고 말했다.

대림산업은 2008년부터 2012년까지도 해외현장의 매출 규모 확대로 꾸준히 양호한 당기순이익을 기록하면서 자본규모를 확대, 우수한 재무안정성을 유지하고 있다는 평가다. 지난해 말 대림산업의 부채비율과 자기자본 대비 순차입금 비율은 각각 121.4%, 4.8%를 기록하고 있다.

특히 대림산업은 보유 예금 등 유동성이 1조 6000억 원으로 8648억 원 상당의 단기성차입금을 상회하고 있어 유동성 위험이 낮다. 그 외에도 대림산업이 보유한 유가증권과 자산 가치가 회사채 차입금에 대한 대응능력을 높인다.

|

신용평가업계 관계자는 "지난해 신용등급이 떨어진 GS건설이나 삼성엔지니어링과 대림산업의 가장 큰 차이는 대규모 손실로 인한 자본규모 감소가 제한적이었다는 점"이라며 "AA급에 포진해 있는 포스코건설, 현대건설, 삼성물산 등보다 그룹 계열사 지원가능성이 낮지만 그만큼 AA급 신용등급을 유지하기 위한 철저한 재무관리가 이뤄지고 있다"고 설명했다.

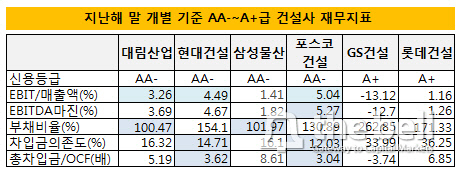

실제로 대림산업은 대규모 해외 손실을 기록한 이후에도 현대건설, 삼성물산, 포스코건설 등 AA-등급 건설사들과 유사한 재무안정성 지표를 유지하고 있다. 지난해 말 개별기준 대림산업의 부채비율은 100.47%로 AA-급 중에서도 가장 낮은 수준을 기록했다. 차입금의존도는 16.32%로 삼성물산(16.1%)보다 조금 더 높은 정도다.

A+등급인 GS건설과 롯데건설은 재무안정성 지표 측면에서 AA급과 뚜렷한 격차가 벌어진다. GS건설은 지난해 말 개별 기준 부채비율과 차입금의존도가 각각 262.85%, 33.99%를 나타냈다. 롯데건설 역시 부채비율과 차입금의존도가 각각 171.33%, 36.25%로 비교적 높다.

업계 관계자는 "재무안정성 지표를 놓고 봤을 때 현재 AA급과 A급 간의 차이가 뚜렷하다"며 "만약 한국기업평가나 한국신용평가가 대림산업의 신용등급을 떨어트릴 경우 AA~A급 건설사 신용등급의 재정비가 필요할 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >