"포스코·현대제철·롯데쇼핑·SK이노, 신용위험 여전" [Credit Seminar]차입금 축소 노력 없이 국제 신용도 유지 쉽지 않아

서세미 기자공개 2014-05-15 14:36:23

이 기사는 2014년 05월 14일 09:51 thebell 에 표출된 기사입니다.

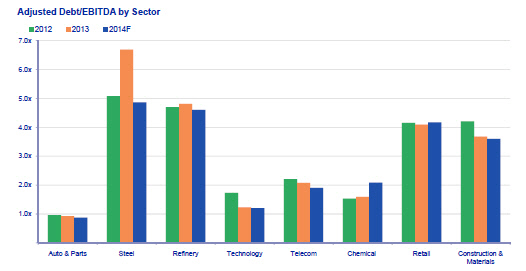

13일 국제신용평가사 무디스는 올해 국내 기업들의 부정적인 신용등급 조정이 긍정적인 조정 건수를 상회할 것이라고 내다봤다. 특히 철강·화학·정유 업종 기업은 비우호적인 영업환경이 지속됨에 따라 재무안정성 지표 개선이 쉽지 않을 것으로 예상된다. 무디스는 신용도 하향 가능성이 높은 기업으로 포스코, 현대제철, SK이노베이션, SK E&S, S-Oil, 이마트, 롯데쇼핑, LG화학 등을 꼽았다.

크리스 박 무디스 크레딧 애널리스트는 "현재 무디스가 평가하고 있는 국내 민간기업 중 다수는 신용등급을 유지하기 위한 재무 완충력이 없거나 제한적"이라며 "그렇기 때문에 외부 충격이 가해지거나 예상보다 공격적인 재무정책을 펼칠 경우 신용등급 하향 가능성이 있다"고 말했다. 특히 현재 신용등급에 비해 재무건전성이 취약한 발행사는 차입금을 줄이지 못하면 신용등급 하향 압력이 가중될 것으로 내다봤다.

무디스는 현재 국내 발행사 중 4곳에 대해 '부정적' 등급전망을 부여하고 있다. 현대제철(Baa3), 이마트(Baa1), S-Oil(Baa2), SK E&S(Baa1) 등 이다. 매그나칩(B1)은 하향조정 검토 대상에 등재했다.

'안정적' 등급전망을 받고 있는 기업 중에서도 포스코(Baa2), SK이노베이션(Baa2), 롯데쇼핑(Baa2), LG화학(A3) 등은 신용등급에 비해 재무건전성이 취약한 것으로 평가됐다.

|

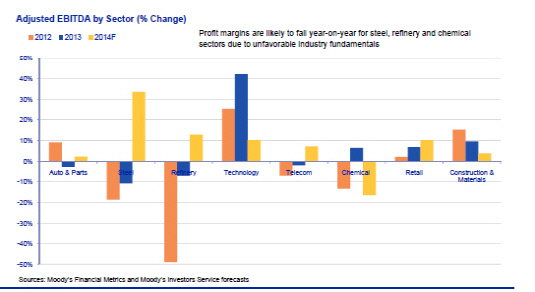

무디스는 올해 포스코와 현대제철의 철강 마진(톤당 EBITDA)이 지난해 동기에 비해 5~10%가량 줄어들 것이라고 예상했다. 국내외 수요 둔화와 중국 내 공급과잉으로 수급이 악화된 가운데 국내 철강사들이 생산량을 크게 늘리면서 시장 상황이 악화됐기 때문이다.

국내 철강사들은 재무 지표 개선을 위해 자본지출을 줄이고 비철강 사업부문을 늘리고 있으나 업황 침체로 재무개선 속도는 예상보다 둔화될 것으로 보인다.

정유사들 역시 정제마진이 계속 낮은 수준을 유지하고 PX마진 역시 지난해보다 축소되면서 유의미한 재무안정성 개선이 어려워질 것으로 전망된다.

철강, 정유사들과 달리 통신사들의 재무건전성은 올해 소폭 개선될 가능성이 높다는 분석이다.

올해 SK텔레콤과 KT의 재무 건전성은 소폭 개선될 것으로 보인다. SK텔레콤은 LTE에 대한 투자가 줄어들면서 재무레버리지 개선이 지속될 전망이다. 오는 2분기 수익성이 낮은 휴대폰 판매 사업을 통합하면서 실적이 둔화될 가능성은 있다.

KT는 지난 4월 희망퇴직을 도입하면서 수익성이 개선될 것으로 예상된다. 실적 회복, 투자지출과 배당금 축소로 재무 레버리지가 개선되면서 신용등급은 현재 수준을 유지할 것으로 전망된다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감