LG화학, 中 합작사 시황악화 '직격탄' PVC 합작사 손실 깊어져...LG보티안 재무구조 '악화일로'

김익환 기자공개 2014-08-25 09:10:00

이 기사는 2014년 08월 21일 14시37분 thebell에 표출된 기사입니다

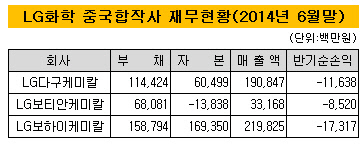

21일 금융감독원에 따르면 LG화학 중국 합작법인 LG다구케미칼(Tianjin LG DAGU Chemical)은 올해 상반기 매출액과 당기순손실로 각각 1908억 원, 116억 원을 기록했다. 전년 동기 대비 매출액은 9.5% 감소했고 순손실 폭은 두배 가까이 확대됐다.

LG화학이 1995년 합작사로 설립한 LG다구케미칼은 시트·필름의 원료로 쓰는 PVC를 생산하는 업체다. 지속적인 증설을 추진해 연간 41만 톤의 PVC를 생산하고 있다.

LG다구케미칼에 PVC 원료를 공급하는 LG보하이케미칼(LG Bohai Chemical)도 적자를 보고 있다. LG보하이케미칼은 지난 상반기 매출액과 순손실로 각각 2198억 원, 173억 원을 기록했다. 매출액은 8.6% 감소했고 순손실 폭도 크게 확대됐다. LG화학은 1997년 LG보하이케미칼을 합작설립, PVC 원재료인 비닐클로라이드모노머(VCM), 에틸렌디클로라이드(EDC) 생산했다.

LG화학은 '대산공장(에틸렌)→LG보하이케미칼(VCM·EDC)→LG다구케미칼(PVC)'로 이어지는 PVC 수직계열화 체제를 구축했다. 중국 합작법인을 통해 현지 PVC 시장을 공략한다는 계획이었다. 하지만 PVC 시황이 악화하면서 수직계열화 구조도 흔들리고 있다. LG다구케미칼은 2010년부터 한 해도 거르지 않고 순손실을 냈고, 안정적인 재무구조도 흔들리고 있다. 엎친 데 덮친 격으로 PVC 합작사의 향후 전망도 불투명하다.

한 업계 관계자는 "PVC시장 시황이 크게 악화됐는데 주요 시장인 중국의 수요가 크게 줄었고 내부 자급률도 상승한 여파가 크다"며 "셰일가스·에탄가스를 기반으로 하는 저렴한 제품들이 쏟아져 들어오면서 국내 화학업체들이 맥을 못추고 있으며 PVC시장이 풀리려면 시간이 걸릴 것"이라고 밝혔다.

|

다른 중국 합작법인 LG보티안케미칼(Tianjin LG BOTIAN Chemical)의 사정은 더 나쁘다. LG보티안은 지난 상반기 매출액과 순손실로 각각 332억 원, 85억 원을 기록했다. 전년 동기 대비 매출액은 반토막이 났고 순손익은 적자로 전환했다.

LG화학은 2009년 중국 석유화학기업 발천화공(渤天化工)과 함께 톈진에 6만 톤 규모의 합성고무제품(SBS) 생산설비를 갖춘 LG보티안을 설립했다. 하지만 출범 이후 줄곧 적자를 냈고, 손실이 눈덩이처럼 쌓이면서 2012년 이후 완전자본잠식 상태가 이어졌다. 지난 상반기 자본총계는 -138억 원을 기록하고 있어, 상황이 더 악화되면 LG화학이 자금지원에 나설 것으로 예상된다. 중국사업 부실이 LG화학으로 옮겨갈 기미를 보이는 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목

- [thebell note]'시니어 창업시대'를 기다리며

- [i-point]박진수 주성씨앤에어 대표 "북미 네트워크 기반 영구자석 사업 본격화"

- [i-point]폴라리스오피스, 서버리스 ‘웹오피스’ GS인증 1등급

- [i-point]킵스바이오파마, 윤상배 신임 대표 합류

- [i-point]국떡, 美 특허청 상표권 등록…"글로벌 시장 본격 공략"