두산인프라코어, 중국 탓에 울었다 [Company Watch]NAO 등 선전 불구, 중국 매출 반토막..미국·유럽 회복세 관건

김장환 기자공개 2014-11-05 09:13:00

이 기사는 2014년 11월 04일 10시32분 thebell에 표출된 기사입니다

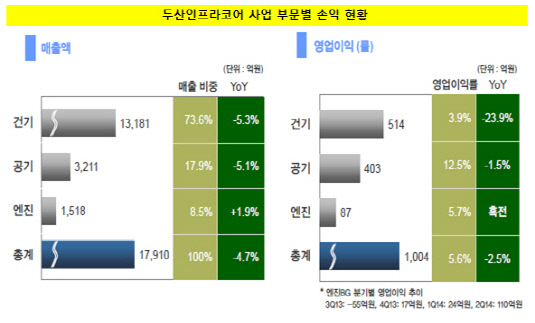

4일 업계에 따르면 두산인프라코어는 올해 3분기 연결기준 매출 1조7910억 원, 영업이익 1004억 원을 기록했다. 전년 동기 대비 각각 4.7%, 2.5% 감소한 수준이다. 당기순이익은 246억 원으로 같은 기간 18.3% 증가했지만 밥캣홀딩스 분할에 따른 법인세 이익(482억 원) 유입에 따른 영향일 뿐이었다. 실질적으로 순수 영업을 통해서는 순손실을 벗어나지 못한 셈이다.

두산인프라코어는 올해 상반기 이전과 전혀 다른 실적 개선세를 선보이며 이목을 끌은 바 있다. 이 기간 매출 3조9221억 원, 영업이익 2444억 원, 당기순이익 810억 원으로 전년 동기 대비 매출은 1.2% 줄었지만 영업이익은 37% 증가, 당기순이익은 흑자전환했다. 불과 1년 전과 비교해보면 크게 개선된 수준이었다.

|

이에 따라 올해 3분기에도 양호한 실적을 보일 것으로 예상됐지만 정작 시장의 기대에 부응하지는 못한 모양새다. 엔진BG를 제외하고 건기BG, 공기BG 모두 3분기 매출이 전년 동기에 비해 크게 줄었다. 영업이익을 봐도 엔진의 흑자전환 외에는 건기BG, 공기BG 모두 마이너스 성장을 기록했다.

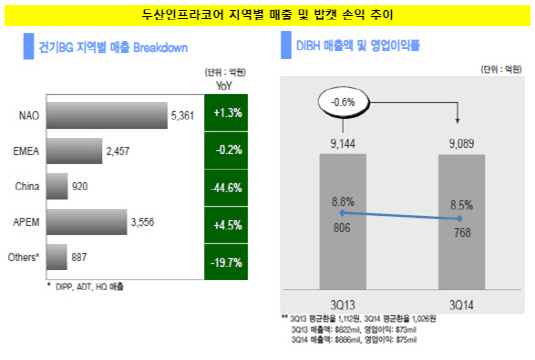

시장별로 보면 선진시장에서 건기BG 부문은 예상 밖 선전으로 눈길을 끌었다. 북미·오세아니아(NAO)에서 3분기 건기BG 매출은 5361억 원으로 전년 보다 1.3% 증가했다. EMEA(유럽·중앙아시아·아프리카) 시장은 다소 주춤(2457억 원) 했지만 같은 기간 0.2% 줄어든 수준에 그쳤다. 아시아·신흥시장(APEM)에서는 3556억 원대 매출을 기록하며 4.5%대 성장률을 기록했다.

반면 중국 시장에서 매출 하락세는 심각한 수준이었다. 올해 3분기 중국에서 건기BG가 기록한 매출은 920억 원으로 전년 동기 1661억 원 대비 반토막 났다. 초대형 제품 판매 비중 증가로 제품 프로덕트 믹스가 개선돼 매출 증가를 이어왔던 전년과는 전혀 다른 모습이다. 올해 들어 부동산 경기가 크게 악화되는 등 중국 현지 시장 경기가 크게 악화된 탓이 컸다.

두산인프라코어는 중국 시장에서 매출 감소가 장기화될 것으로 예상되는 만큼 고강도 구조조정을 통해 위기를 극복하겠다는 계획이다. 두산캐피탈이 보유하고 있던 중국 굴삭기 등 건설중장비 금융리스업 담당 자회사 두산융자조임유한공사(DCFL)를 두산인프라코어가 흡수하는 등 최근 현지에서 단행된 조직슬림화가 대표적 구조조정안이다. 향후에도 다양한 방편의 구조조정이 공격적으로 실행될 것으로 보인다.

|

문제는 최근 수익성 악화와 더불어 침체되고 있는 재무구조를 과연 어떤 방식으로 극복할 것이냐는 점이다. 물론 수익성을 되살리는 것이 가장 좋은 방편이겠지만 중국 시장의 불안한 흐름 등을 볼 때는 당장 4분기뿐 아니라 내년 초까지도 앞길을 장담하기가 어렵다. 적어도 내년 1분기까지는 현재 추세를 이어가거나 더욱 악화된 재무구조를 선보일 가능성이 높다.

올해 9월 말 연결기준 두산인프라코어는 자산 12조205억 원, 부채 8조5654억 원으로 247.9%대 부채비율을 보이고 있다. 전년 말 223.5% 대비 24.4%포인트 오른 수준이다. 아울러 올해 들어 두산인프라코어의 부채비율은 꾸준한 증가세를 보이고 있다. 차입금의 지속적 증대와 환율 상승에 따른 외화부채 증가가 악영향을 미친 것으로 풀이된다.

다만 중국 시장 부진에도 불구하고 선진시장에서 유례 없는 호황을 누리고 있다는 점은 당장 두산인프라코어를 향한 전망을 불안하게만 바라보기 어렵게 만드는 요인으로 작용한다. 특히 선진시장에서 환율 하락에도 불구하고 가격인상 효과를 톡톡히 누리고 있다는 점이 긍정적이다. 굴삭기 등 고부가가치 중장비 물량 판매고가 눈에 띄게 증가하고 있고, 당분간 이 같은 추세가 지속될 것으로 기대된다.

증권사 관계자는 "미국과 유럽 경기가 점차 개선되고 있고 고가제품 판매가 증가하면서 밥캣이 기대 이상으로 살아나고 있다"며 "경기가 좋은 선진국 비중이 보다 큰 만큼 중국 시장에서 장기간 부진이 예상되더라도 안정성이 높은 상태라고 할 수 있고, 그만큼 이익 및 재무개선을 빠른 시일내에 목격할 수 있을 것"이라고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [산일전기 상장 그후]이사회 구성원 확대했지만…내실·균형 '글쎄'

- [Company Watch]솔브레인, 원달러 상승 덕 '금융수익' 껑충

- [제노코 줌인]시장 지배력 강화로 인한 '경쟁제한성' 판단 관건

- [우리기술 사업 돋보기]연이은 해외 수주 낭보, 매출 규모 '껑충'

- [스타트업 1st 감사보고서]비이아이, 하반기 LMB 양산 돌입…2027년 IPO 계획

- [VC 투자기업]중고에서 길 찾은 트렌비…월 BEP로 생존력 증명

- [VC 투자기업]'위피·콰트' 엔라이즈, 흑자전환…"올해 글로벌 방점"

- [스타트업 1st 감사보고서]1000억 밸류 도전 미스터아빠, 1분기 매출 200억 달성

- 혁신산업펀드 출자 '흥행'…패자부활 전략 통했다

- 경남지역혁신펀드, 케이런벤처스 반전서사 쓸까