동원그룹, 알짜 ‘스타키스트' 수장교체 배경은 실적악화 영향 관측…올해 매출·영업이익 12% 동반하락

이경주 기자공개 2014-12-30 09:38:00

이 기사는 2014년 12월 24일 18시08분 thebell에 표출된 기사입니다

일각에서는 스타키스트가 올해 실적이 크게 악화된 것에 따른 인사로 해석하고 있다. 스타키스트는 매출 규모는 작지만 영업이익이 동원그룹 전 계열사 중 가장 높은 핵심계열사다.

동원그룹은 정기임원인사를 통해 스타키스트 신임사장으로 최용석 스타키스트 전무를 선임한다고 24일 밝혔다. 최 신임 사장은 미국 UCLA 심리학과 국제경제학을 전공하고 예일대 MBA를 졸업한 미국통이다. 필립모리스 등에서 근무하다 지난 2012년 스타키스트에 합류했다.

전임 사장은 시장에 알려진 바 없다. 다만 조인수 전 스타키스트 사장이 2011년 3월 취임해 임기 3년을 채웠다고 가정하면 전임사장은 2014년 3월에 취임해 1년 만에 자리에서 물러난 셈이 된다.

이와 관련 업계는 올해 스타키스트 실적이 크게 악화된 점을 주목하고 있다.

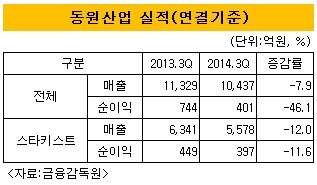

스타키스트는 올해 3분기까지 매출 5578억 원, 순이익 397억 원을 기록했다. 이는 지난해 같은기간에 비해 각각 12%, 11.6% 감소한 수치다. 순이익은 시장상황에 따라 변동이 있을 수 있지만 매출이 크게 고꾸라진 점이 주목되는 상황이다. 스타키스트의 실적악화는 모회사 연결기준 실적에 그대로 영향을 주고 있다. 동원산업은 같은기간 매출(1조437억 원)과 영업이익(401억 원)이 각각 7.9%, 46.1% 감소했다.

|

이에 대해 동원그룹측은 "스타키스트는 달러로 수익을 내는데 원/달러 환율이 하락한 것에 영향을 받은 것"이라며 "외부요인에 따른 일시적 현상"이라고 설명했다.

스타키스트는 동원산업이 100% 지분을 가지고 있는 자회사로 동원산업으로부터 참치를 구입한 후 참치캔으로 가공해 미국 지역에 판매한다. 매출이 달러로 발생해 원/달러 환율이 실적에 영향을 미칠 수 있다. 동원그룹 측 설명대로 실제 올해 원/달러환율 평균은 1054원으로 지난해 평균 1098원보다 4%감소해 실적에 영향을 준 것으로 보인다.

하지만 시장은 환율 영향으로만 보고 있지 않고 있다. 업계 관계자는 "스타키스트는 지난해 원/달러 환율 평균이 크게 떨어진 환경에서도 역대 최고 실적을 냈다"며 "올해 실적 악화를 환율 영향으로만 볼 수는 없다"고 설명했다.

실제 지난해 원/달러 환율 평균은 1102원으로 전년에 비해 4.4% 떨어졌지만 스타키스트는 매출 8014억 원, 순이익 518억 원을 기록했다. 전년보다 매출은 0.2%, 영업이익은 2242%나 증가한 수치다. 이는 스타키스트가 동원그룹에 편입된 지난 2008년 이후 매출과 영업이익 모두 역대 최고 실적이다.

전문가는 미국 참치캔 시장에서 경쟁이 격화되고 있는 것이 올해 스타키스트 실적 악화에 영향을 줬을 수 있다고 설명했다.

증권사 관계자는 "스타키스트에 대한 정보를 동원산업이 정확히 제공하지 않고 있어 구체적 설명은 어렵지만 미국에서 참치어가 하락으로 참치캔 시장 경쟁이 심화되고 있다"며 "이 때문에 스타키스트가 올해 판관비 지출을 크게 늘린 것으로 안다"고 귀띔했다.

미국 시장조사회사 IRI에 따르면 지난해 미국 참치캔 시장은 스타키스트가 36% 점유율로 1위고 범블비가 25%, 치킨오브더시가 13%로 선두권에서 경쟁하고 있다. 특히 치킨오브더시를 보유하고 있는 태국 생선통조림회사 타이 유니온 프로즌 프로덕츠(TUF)가 범블비 인수를 추진하면서 스타키스트의 1위 자리를 위협하고 있는 상황이다.

향후 전망도 밝지 않다. 참치어가가 현재 역대 최고 수준으로 낮아져 바닥을 치고 있는데 향후 어가가 높아질수록 스타키스트의 원가부담이 높아져 수익성에 부정적 영향을 미치기 때문이다.

증권사 관계자는 "12월 기준 참치어가는 1200달러 수준으로 역대 최저치를 기록하고 있는데 내년엔 1500달러 수준으로 높아질 것으로 예상한다"며 "참치를 구입해야 하는 스타키스트 입장에서는 수익성이 악화되는 상황으로 판관비 관리를 통해 만회해야 한다"고 설명했다.

한편 스타키스트는 동원그룹이 지난 2008년 미국 델몬트로부터 약 4500억 원을 주고 인수한 회사다. 이후 동원그룹은 스타키스트의 수익성 개선에 주력해 스타키스트를 지난해까지 전 계열사 중 이익을 가장 많이 내는 회사로 키워냈다. 지난해 스타키스트의 순이익은 동원그룹 핵심계열사인 동원F&B(365억 원)의 보다도 150억 원 이상 많았다. 하지만 올해 스타키스트 실적이 크게 악화되면 올해 3분기까지 549억 원 순이익을 낸 동원F&B에 역전당했다.

이에 대해 동원관계자는 "스타키스트 전임 사장이 고령이기 때문에 자연스럽게 교체된 것"이라며 "스타키스트는 여전히 높은 수익을 내는 회사로 내부적으로는 여전히 가장 실적이 좋은 회사로 꼽고 있기 때문에 시장 우려는 기우"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사